خانه خود را ممکن است بهترین خود را (یا تنها) صندوق اضطراری

که میلیون ها نفر از آمریکایی ها به طور ناگهانی خود را بیکار داشتن پول نقد در دست است مهم تر از همیشه.

بسیاری از کسانی که زیادی ندارد اورژانس حساب پس انداز به دنبال راه های دیگر برای ضربه به جریان نقدی.

خوشبختانه در حال سقوط نرخ وام مسکن و یک دهه افزایش عدالت خانه به صاحب خانه قابل توجهی تاسیسات خود را از طریق بزرگترین منبع ثروت: خانه خود را.

و با توجه به آمار آمریکایی ها انجام می دهند که فقط.

نقدی از refinances و عدالت خانه خطوط اعتباری (HELOCs) در حال حاضر آمار 10 سال به بالا در سه ماهه چهارم سال 2019.

سپس در ماه مارس تشکیلات جدید بکار تجاری برنامه های کاربردی رسید 479 درصد خود را به بالاترین سطح از سال 2008. بسیاری از این بودند که نقدی کردن refinances.

بررسی خود را به پول نقد کردن سرمایهاضافهاندوختن (persian) واجد شرایط (May 27th, 2020)ایالات متحده مالکان در حال نشستن بر روی 6.2 میلیارد دلار از سهام tappable

خوشبختانه برای میلیون ها نفر از مالکان سهام است چیزی که هنوز برگزاری قوی میان فرار اقتصاد است.

پس از هشت سال راست از قیمت متوسط سود برای خانه های تک خانواری وجود دارد یک فرصت مناسب و معقول شما یکی از 45 میلیون صاحب خانه با حقوق صاحبان سهام در پایان سال 2019.

در واقع وام مسکن اطلاعات شرکت Black Knight برآورد صاحب خانه به طور متوسط دارای حدود 119,000 در عدالت خانه.

شوالیه سیاه و سفید برآورد متوسط در ایالات متحده صاحب خانه دارای حدود 119,000 در عدالت خانه.

به طور کلی وجود دارد 6.2 میلیارد دلار در اصطلاح "tappable" سهام می گوید: شوالیه سیاه.

بیشتر چه, نرخ وام مسکن در حال نشسته و به راحتی در نزدیکی پایین ترین سطح خود ، و برخی از پیش بینی آنها اقامت وجود دارد برای یک سال یا بیشتر طول بکشد.

این ترکیب نادر از تاریخی کم نرخ وام مسکن و رکورد بالا سهام ارائه یک فرصت منحصر به فرد برای صاحب خانه.

زمانی که پس انداز خود را کم هستند و شما نمی خواهید برای اجرا کردن کارت اعتباری بدهی های بهره برداری به عدالت خانه خود را می تواند یک نجات دهنده زندگانی.

بسیاری از آنها در موقعیت به قرض گرفتن هزاران نفر — حتی ده ها یا صدها هزار نفر — در فوق العاده کم نرخ بهره از طریق نقدی از refinancing و یا عدالت خانه خط اعتباری.

بررسی خود را به پول نقد کردن سرمایهاضافهاندوختن (persian) واجد شرایط (May 27th, 2020)سهام ارزان تر است پول از کارت اعتباری بدهی

با توجه به Bankrate.com متوسط کارت اعتباری میزان است که تقریبا 17 درصد.

مقایسه متوسط نرخ وام مسکن در هفته گذشته بود فقط 3.31%.

درست است نرخ وام مسکن برای نقد کردن سرمایهاضافهاندوختن (persian) تمایل به کمی بالاتر از غیر نقدی از refi است.

اما این نرخ هنوز هم پایین تر از صفحه اصلی وام سهام و عدالت خانه خطوط اعتباری (HELOCs). و آنها تقریبا تضمین شده است به مراتب بسیار پایین تر از کارت اعتباری شما نرخ بهره است.

بنابراین به دنبال هزینه استقراض به تنهایی با استفاده از عدالت خانه خود را برای پول نقد اضطراری حس می کند خیلی بیشتر از استفاده از کارت های اعتباری.

و دلایل دیگری وجود دارد که شما ممکن است را انتخاب کنید یک نقد کردن سرمایهاضافهاندوختن بیش از حد.

- اضافه کردن پول به پس انداز خود را. در حال حاضر بیش از هر زمان بسیاری از مالکان نیاز به راحتی از دانستن آنها یک لانه تخم مرغ برای شرایط اضطراری. گرفتن پول نقد از سهام خود را در یک نرخ پایین می تواند به شما اتاق تنفس شما نیاز

- برش مدت خود را به 15 سال است. کاهش مدت وام خود را به 15 سال می تواند به کاهش خود را به طور کلی علاقه توسط دهها هزار نفر از دلار است. و با 15 سال نرخ وام مسکن در 2 را که 15 سال پرداخت وام مسکن در نهایت ممکن است مقرون به صرفه

- کاهش نرخ خود را در 30 سال مدت است. آن است که برخی از ماهانه اتاق تنفس نیاز دارید ؟ Refinancing به یک میزان در 3 در 30 سال ثابت وام مسکن می تواند پایین تر خود را پرداخت و اضافه کردن برخی از مقدار مورد نیاز شل به بودجه شما

- یکی از این بهبود صفحه اصلی. صفحه اصلی تعمیرات و بهبود یک راه عاقلانه برای استفاده از سهام خود را. کشیدن پول نقد برای سرمایه گذاری در خانه خود را می تواند به افزایش ارزش آن است. با توجه به بازسازی مجله 2019 هزینه در مقابل ارزش گزارش شما ممکن است اضافه کردن ارزش به خانه خود را با این ارتقاء: یک گاراژ جایگزین درب; تولید سنگ روکش; جزئی عوض کردن آشپزخانه; اضافه کردن یک طبقه چوب; و یا تعویض جانبداری

در کوتاه مدت پول نقد اضطراری نیست تنها دلیل خوب برای جلو و از عدالت خانه خود را.

هنگامی که شما با استفاده از پول نقد کردن سرمایهاضافهاندوختن (persian) شما می توانید پول برای کار با این حال شما می خواهم. بنابراین امروز نرخ پایین محیط زیست می تواند به نفع بسیاری از — نه فقط مالکان که آسیب دیده اند و از نظر مالی توسط coronavirus.

به عنوان ادامه دهندگان مقابله با فرار وام مسکن چشم انداز دیده می شود هرگز قبل از گرفتن تایید شده برای نقد کردن سرمایهاضافهاندوختن (persian) نیست به عنوان آسانی به عنوان آن را فقط 30 روز پیش.

برای واجد شرایط برای نقد کردن سرمایهاضافهاندوختن (persian) بسیاری از وام دهندگان در حال حاضر نیاز به کمی بالاتر نمره اعتباری, همراه با حداقل مقدار از حقوق صاحبان سهام.

در حالی که برخی از وام دهندگان هنوز هم ارائه تشکیلات جدید بکار تجاری وام به وام گیرندگان وام مسکن با نمرات زیر 660 بسیاری از وام دهندگان نیاز به 660-680 نمره های اعتباری است.

بسیاری از وام دهندگان در حال حاضر نیاز به حداقل نمره اعتباری 660-680 نمره اعتباری و سطوح بالاتری از سهام به صورت نقدی-تشکیلات جدید بکار تجاری.

در حال حاضر بیشتر از همیشه قبل از وام مسکن وام گیرندگان که زیر 700 نمره های اعتباری ممکن است به اطراف مغازه برای پیدا کردن وام دهندگان که تصویب خواهد شد خود را به پول نقد کردن سرمایهاضافهاندوختن.

از سهام نظر شما نیاز به 20 درصد باقی مانده پس از شما پرداخت وام فعلی خود و دریافت پول نقد خود را ، به عنوان مثال:

- اگر خانه خود را به ارزش $200,000

- و تعادل وام مسکن خود را $100,000

- شما 100.000 دلار از سهام در خانه خود را

- شما می توانید پول نقد کردن سرمایهاضافهاندوختن (persian) 100 ، 000 $و بالقوه کردن حدود $60,000

در این مثال وام جدید خود است $160,000 ($100,000 به علاوه جدید $60,000 شما نقد کردن). A $160,000 مبلغ وام تقسیم $200,000 ارزش ملک برابر با 80% وام به نسبت ارزش.

این نقطه اساسی است که شما می توانید از تمام از عدالت خانه خود را در پول نقد. اما بیشتر به شما ساخته شده است تا بیشتر به شما قادر به خروج در حالی که هنوز ترک 20 درصد در بانک.

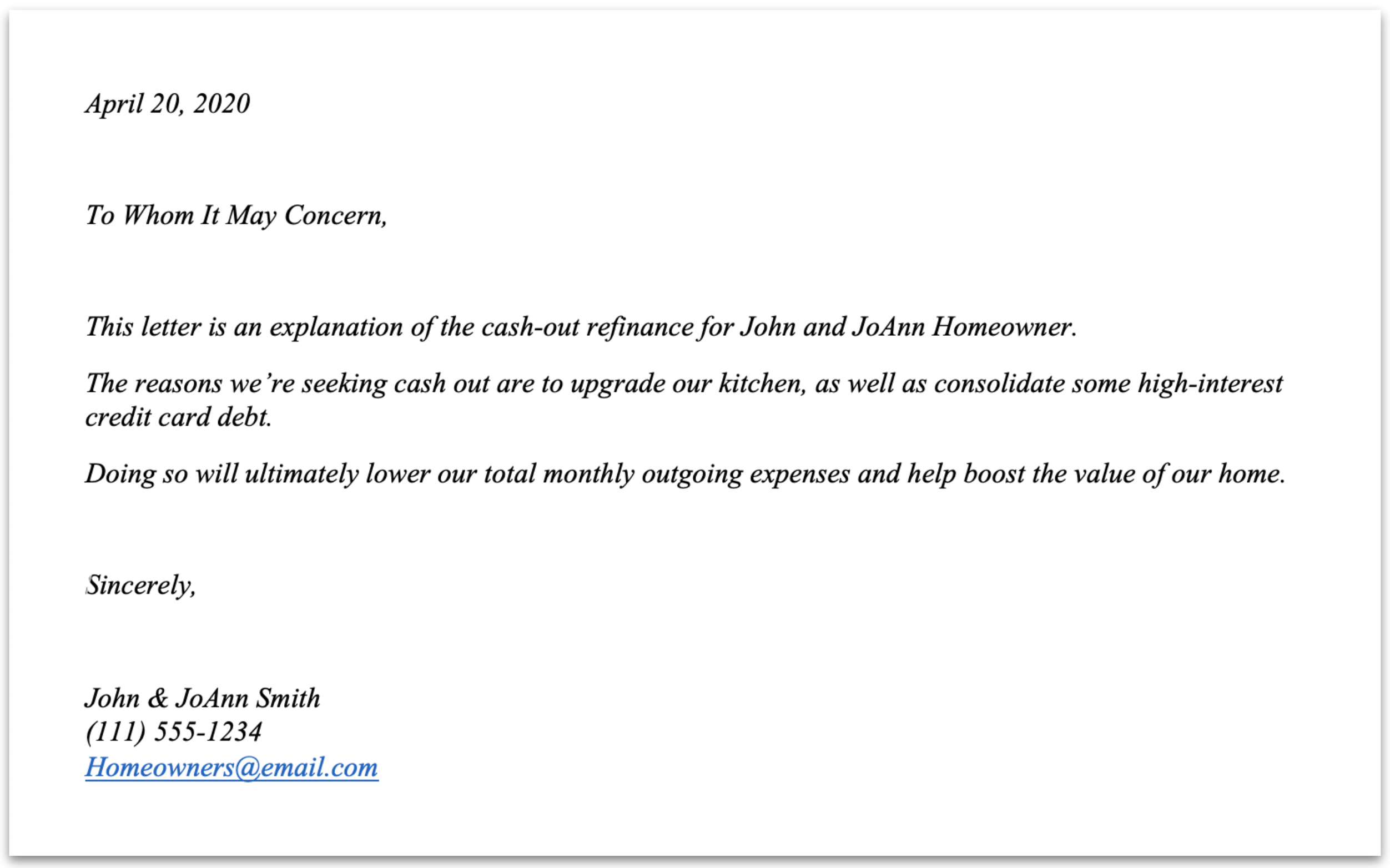

آیا من نیاز به یک نامه توضیحی برای نقد کردن سرمایهاضافهاندوختن (persian)?

هر چه دلیل خود را برای پول نقد کردن سرمایهاضافهاندوختن برخی از وام دهندگان نیاز به یک "نقدی کردن نامه."

نقدی-نامه بگویید دهنده نیت خود را برای بهره برداری از عدالت خانه خود را.

این نامه ها اغلب فقط یک تشریفات. اما در برخی موارد آنها همچنین می تواند تفاوت در گرفتن تایید شده برای جدید خود را به تشکیلات جدید بکار تجاری و یا نه.

وام دهندگان تمایل به خاموش توسط مالکان که frivolously استفاده از سهام خود را. وقتی پرسیده شد که برای ارسال یک نامه توضیحی به صورت نقدی از, به یاد داشته باشید به صورت حرفه ای مختصر و روشن در مورد نیت خود را.

برای مثال یک نقدی از نامه ممکن است چیزی شبیه به این:

نمونه نامه توضیحی برای نقد کردن سرمایهاضافهاندوختن (persian)

آن را ندارد به طولانی یا فوق العاده در عمق.

فقط ساده توضیح از اصلی ترین دلیل (یا دلایل) شما به دنبال نقد کردن سرمایهاضافهاندوختن در حال حاضر.

چه کسی باید استفاده از پول نقد کردن سرمایهاضافهاندوختن (persian)?

حتی اگر شما یک تن از صاحبان سهام در خانه خود را, شما هنوز هم باید مبارزه با اصرار به استفاده از خانه خود را به عنوان یک دستگاه خودپرداز.

در حالی که برخی از پول نقد از refinances می تواند ایده آل برای برقراری دوباره پس انداز خود را و یا کمک به تکمیل لازم تعمیرات خانه نیست و همه باید نقد کردن سرمایهاضافهاندوختن.

همین دلیل است که اکثر کارشناسان توصیه می کنند در برابر تجاری برای 'احمق' دلایل مانند اسراف تعطیلات و یا خرید یک فانتزی جدید قایق. حتی در نظر گرفتن پول نقد برای ضرورت خرس توجه جدی است.

به یاد داشته باشید که سهام شما با استفاده از در حال حاضر به معنی شما باید کمتر سهام هنگامی که شما تصمیم به فروش خانه خود را.

به علاوه بسیاری از refinancing مالکان به رول هزینه های خود را بسته به آنها وام جدید است. این بیش از حد می تواند به کاهش سهام خود را.

اما شاید مهمتر از همه با استفاده از پول نقد کردن سرمایهاضافهاندوختن (persian) می تواند قرار داده و برخی از مالکان در حتی یک موقعیت مخاطره آمیز در اقتصاد فعلی.

اگر پول نقد کردن سرمایهاضافهاندوختن (persian) افزايش پرداخت وام مسکن شما می خواهید به در نظر گرفتن اینکه آیا یا نه یک پتانسیل کردند و یا از دست دادن درآمد منجر خواهد شد که پرداخت دیگر مقرون به صرفه بودن.

بنابراین مطمئن شوید که به عامل هنوز هم نهان خرید اینترنتی از coronavirus به عنوان آن مربوط به از دست دادن شغل.

هنگامی که به در نظر گرفتن عدالت خانه خط اعتباری به جای پول نقد از refi

اگر شما در حال حاضر فوق العاده کم نرخ بهره شما ممکن است بخواهید در نظر گرفتن عدالت خانه خط اعتباری (HELOC) به جای پول نقد از وام مسکن.

HELOCs مشابه کار به یک کارت اعتباری است. شما می توانید به قرض گرفتن از خط اعتباری به عنوان نیاز مطرح می شود پرداخت آن در اقساط و سپس استفاده مجدد از اعتباری است.

نرخ بهره در یک HELOC است که به طور معمول بسیار پایین تر از اکثر کارت های اعتباری.

نخست رای که به HELOCs, کاهش یافت به فقط 3.25% در ماه آوریل است. که از 4.75% در اوایل ماه مارس.

نخست رای گرفته اند و این کم یک زن و شوهر از بار بیش از گذشته بیشتر از 60 سال است.

این علاقه ممکن است معافیت مالیاتی به عنوان اگر شما با استفاده از پول خود را برای بهبود صفحه اصلی.

HELOCs می تواند یک راه بسیار خوبی برای دسترسی به سهام خود را. اما آنها بدون خطر است.

این وام با نرخ بهره متغیر.

بله نرخ فوق العاده کم در حال حاضر. اما آنها می تواند قابل توجه نوسان رو به بالا پس از بهبود اقتصاد از این بیماری همه گیر.

بنابراین اگر شما مسیر از یک HELOC فکر می کنم با دقت در مورد میزان اعتبار شما استفاده و شرایط بازپرداخت وام خود را.

نهایی کلمات در تجاری کردن سهام خود را

به عنوان coronvirus' تاثیر همچنان به علت اختلال در خانواده و امور مالی در سراسر کشور صاحب خانه مجبور هستند به دنبال راه های دیگر برای دسترسی به ذخایر بودجه.

اگر پس انداز خود را کم هستند و شما نمی خواهید برای اجرا کردن بدهی بالا بهره کارت های اعتباری سهام در خانه خود را یکی از چند منابع قابل اعتماد برای دسترسی به پول نقد به آن را از طریق این زمان دشوار است.

با تشکر از رکورد نرخ بهره پایین و قوی بازار مسکن با استفاده از حقوق صاحبان سهام در خانه خود را به صندوق اضطراری می تواند یک ایده عالی است. اما آن را بدون خطر نیست. پس از در نظر گرفتن گزینه های خود را با دقت.

بررسی نرخ جدید (May 27th, 2020)tinyurlis.gdv.gdv.htu.nuclck.ruulvis.netshrtco.de

مقالات مشابه

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- نحوه استفاده مگنت استیرر آزمایشگاهی

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- برای روی کلیک کنید یا برای عدم روی: ثبت آگهی تبلیغاتی و بلاگینگ

- کفش سایز بزرگ - آفلند

- اقتصادی شورش تحمل

- بهترین نرخ وام مسکن: 5.9 میلیون وام تجزیه و تحلیل برای پیدا کردن وام دهندگان

- زمانی که امریکا متوجه شدند که صفحه نمایش می تواند آموزش

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی