5/1 بازوی نرخ مقرون به صرفه اما بدون خطر نیست

نرخ وام مسکن نرخ قابل تنظیم (ARM) تقریبا همیشه کمتر از کسانی که برای یک نرخ ثابت وام مسکن (FRM).

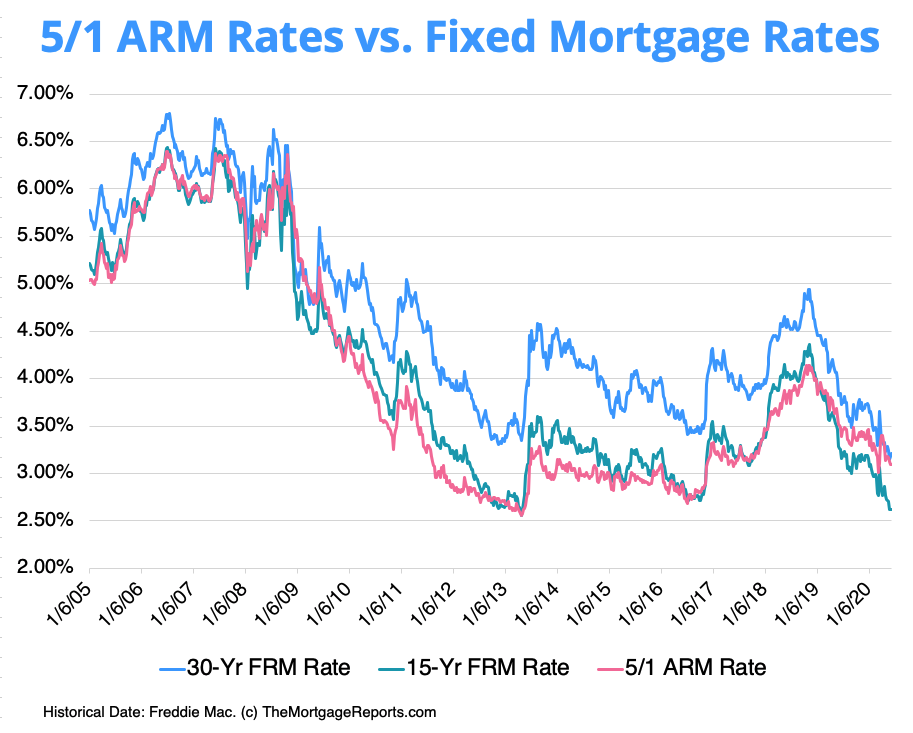

از سال 2005 5/1 بازوی نرخ شده اند حدود 0.6 درصد زیر 30 سال FRM نرخ متوسط است.

برای قرار دادن که در چشم انداز یک 0.6 درصد کاهش نرخ می تواند به شما صرفه جویی در تقریبا 1000 $در هر سال در یک 250.000 دلار وام.

اما اسلحه با خطر بیشتری نسبت به نرخ ثابت وام. پس از ثابت-رای دوره بازوی خود رای می تواند به افزایش در هر سال (و یا اگر شما خوش شانس هستید).

چگونه انجام شما کشف کردن در صورتی که پتانسیل $1,000+ صرفه جویی در حاشیه است که ارزش خطر است ؟

پیدا کردن و قفل کم نرخ وام مسکن (Jun 18, 2020)در این مقاله (جست و خیز به...)

5/1 بازو در مقابل نرخ ثابت نرخ وام مسکن

به طور معمول نرخ بهره برای اسلحه (قابل تنظیم نرخ وام مسکن) پایین تر از خود را با نرخ ثابت هستند.

به دنبال فردی مک داده های تاریخی ما می توانید ببینید که 5/1 بازوی نرخ مانده اند زیر نرخ 30 سال ثابت نرخ وام مسکن برای اکثریت تاریخ اخیر.

اما 5/1 بازوی نرخ نیست همیشه بالاترین.

این همه بستگی دارد در زمان خود — و چگونه حاضر شما را در معرض خطر بیشتری برای دیدن بزرگتر پس انداز.

بررسی نرخ جدید (Jun 18, 2020)چگونه 5/1 بازو کار می کند

سلاح های قابل تنظیم نرخ وام مسکن. که باعث می شود آنها را متفاوت از نرخ ثابت وام مسکن (FRMs) که تا حد زیادی محبوب ترین وام خانه در امریکا است.

تفاوت در نام. یک FRM همان رای در سراسر طول عمر خود را (و یا "واژه"). اما یک بازوی نرخ وام مسکن می تواند بالا و پایین رفتن در خط با نرخ بهره بازار است.

این 5/1 بازو "هیبرید" بازو. در واقع بسیاری از سلاح های فنی "ارقام." این بدان معناست که آنها بخشی ثابت و بخشی قابل تنظیم است.

ترکیبی وام ثابت به صورت اولیه توافق شده دوره و پس از آن شناور خواهد شد برای بقیه مدت خود را.

5/1 بازوی یک نرخ ثابت برای پنج سال اول... بعد از 5 سال با نرخ ثابت دوره قرض دهنده می تواند تغییر نرخ خود را هر سال.

5/1 بازوی یک نرخ ثابت برای اولین بار پنج سال یک 7/1 برای اولین هفت و 10/1 برای 10 سال اول. وجود دارد دیگر آنهایی که بیش از حد حتی یک 1/1 بازو. اما آن سه — 5, 7 و 10 — شایع ترین ها هستند.

چه "1" در "5/1" برای ایستادن ؟ به این معنی که پس از 5 سال با نرخ ثابت دوره وام دهنده خود را تغییر دهید رای هر یک سال.

نرخ بهره خود را ممکن است حرکت به بالا یا پایین سالانه در طول مدت وام خود را بسته به اینکه چگونه بازار حرکت می کند. همان می رود برای 7/1 و 10/1 بازوی نرخ.

چگونه 5/1 بازوی نرخ های تنظیم شده

وام دهندگان وام مسکن مجموعه 5/1 بازوی نرخ و نرخ سلاح دیگر — بر اساس دو عامل:

- مالی نرخ شاخص به که بازوی خود را نرخ وام مسکن خواهد شد — این رای شاخص بالا و پایین رفتن در همه زمان ها و بسیاری از آنها منتشر شده روزانه در وال استریت ژورنال

- خود را "حاشیه" — که مقدار آن اضافه خواهد شد به خود شاخص نرخ به منعکس کننده اضافی خطر خاص خود را وام حمل. تمام اسلحه دارای یک حاشیه. اما مال شما بزرگتر خواهد بود اگر نمره اعتباری خود را پایین اگر شما در حال قرض گرفتن بخش بزرگی از خانه خود را در قیمت و یا اگر شما یک مقدار زیادی از بدهی های موجود

هنگامی که قرض دهنده تصمیم گرفته است در نرخ خود را شاخص نمی توان آن را تغییر داد. و خود را در حاشیه باقی می ماند همان طول مدت وام خود را.

پس از شما با شما و وام خود را در دست بازارهای مالی که به شدت تحت تاثیر نرخ تعیین شده توسط بانک های مرکزی از جمله فدرال رزرو.

برای روشن هنگامی که شما بازوی خود را به رای خواهد بود به طور کامل جدا از دیگر نرخ وام مسکن.

پس از اولیه با نرخ ثابت دوره از آن خواهد شد کاملا مشخص به طور کلی نرخ بهره به عنوان منعکس شده در خود را خاص مالی نرخ شاخص.

بررسی بازوی خود رای (Jun 18, 2020)کلاه به حداقل رساندن پتانسیل بازوی خطر

تقریبا تمام اسلحه شامل کلاه به میزان نرخ های خود را می تواند افزایش یابد. شما باید چک وام خود را برآورد به مطمئن شوید که شما می کند — و آن را فراهم می کند حفاظت شما نیاز دارید.

اگر شما برای خرید یک بازوی وام از هر وام دهنده برای سیاست های خود در کلاه.

این کلاه به طور معمول به دو شکل:

- سالانه کلاه — این متوقف می شود شما دچار درد شدید اگر به طور کلی نرخ بهره به طور ناگهانی موشک

- به طور کلی کلاه — این محدودیت مقدار نرخ خود را می تواند افزایش یابد و در مجموع بیش از کل مدت وام خود را

کلاه های مهم ارائه حمایت. اما شما هنوز هم برخی از خطر نرخ در حال افزایش است. و شما هرگز نباید فراموش کرد.

چرا بازو نرخ بسیار پایین

شما ببینید در نمودار بالا که بازوی نرخ تقریبا همیشه کمتر از FRMs حتی برای همان گیرنده مایل همان وام است. که تقریبا اجتناب ناپذیر است.

و شما می توانید ببینید که چرا. فرض کنید در طول پنج سال آینده نرخ ناگهان زوم تا 18 درصد برای 30 سال FRM (که جایی که آنها در اکتبر 1981).

با یک نرخ ثابت وام وام دهنده حمل تمام بار اعطای وام به شما در امروز uber-نرخ پایین. اما با 5/1 بازوی آن می شود برای به اشتراک گذاشتن برخی از خطر بار با شما — موضوع برای کسانی که رای کلاه.

و کاهش خطر همواره به معنی نرخ بهره پایین تر.

بررسی نرخ جدید (Jun 18, 2020)چرا 15 سال نرخ وام مسکن شبیه به 5/1 بازوی نرخ ؟

در نمودار بالا بازوی نرخ معمولا بسیار پایین تر از 30 سال ثابت نرخ وام مسکن.

اما شما ممکن است متوجه است که 5/1 بازو و نرخ 15 سال FRM نرخ بسیار به هم نزدیک است. در واقع با شروع در اوایل سال 2019 15 سال نرخ ثابت همواره پایین تر از 5/1 بازوی نرخ.

این است که چرا ؟ به سادگی به این دلیل که 15 سال FRM کوتاه مدت وام.

هنگامی که شما انتخاب می کنید یک 5/1 بازوی شما فرض برخی از وام دهنده خطر ابتلا موافقت خود را در یک نرخ بالاتر اگر بازار تغییر بعد از آن. به همین دلیل بازو نرخ پایین هستند.

با 15 سال ثابت نرخ وام مسکن شما shouldering حتی بیشتر از وام دهنده خطر با وعده پرداخت وام در نیمی از زمان.

اما با 15 سال ثابت نرخ وام مسکن شما shouldering حتی بیشتر از آن خطر با وعده پرداخت وام در نیمی از زمان. (به یاد داشته باشید 5/1 بازوی هنوز 30 سال وام.)

اما 15 سال وام مانند 5/1 بازو دارای یک نقطه ضعف بزرگ برای وام گیرندگان.

گرفتن ؟ پس شما با پرداخت 15 سال FRM در نیمی از زمان, شما باید بسیار بزرگتر پرداخت.

بنابراین در حالی که 15 سال وام ممکن است نگاه جذاب برای آن فوق العاده کم نرخ خریداران باید به وزن خود نرخ بهره پس انداز در برابر توانایی های خود را به یک بزرگتر ماهانه پرداخت.

نرخ 5/1 اسلحه در مقابل 7/1 یا 10/1 اسلحه

به یک وام دهنده 5/1 بازو است که به وضوح جذاب تر از یک 7/1 یا 10/1 بازو که چون شما shouldering برخی از خطر آن را برای یک دوره طولانی تر است.

فرض کنید شما می خواهید یک 30 سال وام مسکن 5/1 بازو را ببینید شما های که خطر ابتلا به 25 سال است. اما یک 10/1 معنی خواهد بود که شما تنها انجام این کار برای 20 سال است.

به طور طبیعی دهندگان شاد برای تشویق شما را در خطر بیشتر. و آنها که با ارائه نرخ های پایین تر برای کوتاه اولیه خود را با نرخ ثابت دوره است. این شرح است که 1/1 اسلحه به طور معمول ارزان ترین از همه است.

جوانب مثبت و منفی از تنظیم نرخ وام مسکن

برای درک اشکال از 5/1 بازوی شما باید به درک که چرا بسیاری از مردم عشق را با نرخ ثابت وام مسکن بهترین.

چیزی وجود دارد بسیار آرامش حدود 30 سال ثابت نرخ وام. دانستن که تمام پرداخت های ماهانه خود را — از طریق به گذشته — همان خواهد شد را فراهم می کند امنیت واقعی.

و آن را یک طرفه شرط می بندم. اگر نرخ بهره بالا برود شما بی پیرایه. اما اگر آنها به شما می تواند تشکیلات جدید بکار تجاری به یک نرخ پایین تر است.

که تا حد زیادی به رها کردن. پس در چه شرایطی می توان آن را هوشمند برای به دست آوردن یک دست ، در اینجا پنج:

- هنگامی که شما می دانید که شما در حال حرکت در چند سال — اگر شما برنامه را به ماندن در خانه تا زمانی که ثابت دوره طول می کشد آن را بدون ذهن و بسیار خوشحال. اکثر مردم حرکت تقریبا یک بار در هر هفت تا 10 سال پس از 7/1 و 10/1 اسلحه باید محبوب تر از آنها هستند

- اگر شما برنامه ای برای پرداخت این وام در نرخ ثابت دوره — اگر شما می دانید که شما در حال رفتن به دریافت بودجه برای پرداخت وام خود را در x سال وجود دارد کمی نقطه در پرداخت اضافی برای امنیت از 30 سال وام

- هنگامی که شما فکر می کنم نرخ تنها پایین رفتن از اینجا — آن را حس می کند به توافق قابل تنظیم نرخ وام اگر شما فکر می کنم نرخ را فقط نگه داشتن در حال سقوط است. اما پس از اقتصاددانان غالبا غلط در مورد وام مسکن نرخ پیش بینی ما احتیاط در برابر ساخت این نوع از شرط بندی

- اگر بزرگ وجود دارد گسترش بین بازو و FRM نرخ — به عبارت دیگر اگر نرخ شما در دست است که در آن زمان بسیار پایین تر از شما می تواند در یک FRM که این پیشنهاد شما نمی توانید رد

- هنگامی که شما در حال گرفتن یک ادم تنومند و بدقواره وام — وام ادم تنومند و بدقواره (هنگامی که شما در حال قرض گرفتن بیش از وام فعلی محدودیت) تمایل دارند که بسیار بالاتر FRM نرخ از بازو ، چیدن دومی ممکن است خود را تنها راه مقرون به صرفه به جلو

بنابراین وجود دارد مقدار زیادی از شرایطی که در آن یک دست می تواند یک انتخاب هوشمند است.

اسلحه هنوز هم حمل خطر

شما ممکن است فکر می کنم خطر ارائه شده توسط سلاح های کوچک است. و قضاوت توسط دهه گذشته یا بیشتر شما می شود ، برای سال همه انتظار می رود نرخ وام مسکن به بازگشت به قبل از رکود بزرگ "طبیعی است." و آنها واقعا نیست (تا کنون). افرادی که با اسلحه انجام داده اند بهتر از هر کسی.

اما این یک هشدار به همان اندازه به عنوان یک راحتی. از سقوط مالی از 2007-08 سیستم مالی جهانی شده است اما هر چیزی طبیعی است. در ضمن COVID-19 ساخته شده است آن را حتی کمتر از آن.

و این بدان معناست که وجود دارد هیچ یقین است. چند در حال حاضر انتظار می رود نرخ وام مسکن به افزایش در هر زمان به زودی. اما چند انتظار می رود هر یک از عمده تحولات مالی در تاریخ است. این چیزها فقط به نوبه خود بدون هشدار.

شما می تواند در حال حاضر انجام یک شخصی در معرض خطر-تجزیه و تحلیل سود که در بسیاری از شرایط می تواند یک بازوی انتخاب هوشمند. اما تصور نکنید خطر صفر است.

5/1 بازوی پرسش و پاسخ

5/1 بازوی قطعا می تواند یک ایده خوب است. برای مثال اگر شما در حال برنامه ریزی برای فروش و حرکت در عرض پنج سال یا هفت سال اگر شما انتخاب کنید یک 7/1 بازو) خطر واقعا محدود به کسانی که قصد رفتن به چپ چپ. 5/1 بازوی همچنین ممکن است یک راه حل خوب اگر شما می خواهید برای افزایش خرید از خانه خود را در بودجه با نرخ پایین تر.

و می توان آن را به طور مشابه ایده خوبی است اگر شما در هر یک از آن شرایط ما ذکر شده در بالا.

که به سادگی نرخ وام مسکن شما پرداخت 5/1 بازو. برای اولین بار پنج سال است که نرخ ثابت خواهد شد. اما پس از آن می تواند شناور در خط با دیگر نرخ بهره.

اکثر اسلحه با کلاه که محدود کردن مقدار امتیاز شما افزایش می یابد, هر دو به طور کلی و در هر سال. مطمئن شوید که شما می کند و آن کلاه ارائه حمایت های شما نیاز دارید.

گاهی اوقات. اما که به طور کامل بستگی به وام دهنده. برخی از وام دهندگان تحمیل پیش پرداخت جریمه است که می تواند اجرا به هزاران نفر. کسانی که شایع ترین اعمال در عرض سه یا پنج سال از یک وام ،

بررسی شما وام برآورد (نقل قول وام مسکن) هنگامی که شما در حال خرید برای وام مسکن خود را. وجود دارد یک بخش در صفحه 1 (تحت "شرایط وام") که افشا پیش پرداخت جریمه. و اگر این برای شما مهم است با وام دهنده است که به صفر و یا به راحتی مقرون به صرفه مجازات است.

فدرال تنظیم کننده و مصرف کننده حمایت مالی اداره توضیح می دهد که در آن مصرف کننده کتاب در تنظیم نرخ وام مسکن (PDF):

"برخی از وام های سخت پیش پرداخت جریمهبه این معنی است که شما خواهد شد پرداخت هزینه اضافی یا پنالتی اگر به شما پرداخت کردن وام در طول دوره مجازات به هر دلیل (دلیل این که شما تشکیلات جدید بکار تجاری و یا فروش خانه خود را به عنوان مثال). دیگر وام های نرم افزاری پیش پرداخت جریمهبه این معنی است که شما خواهد شد پرداخت هزینه اضافی یا پنالتی تنها اگر شما تشکیلات جدید بکار تجاری وام, اما شما نمی خواهد پرداخت جریمه اگر شما به فروش خانه خود را."

شما شرط می بندم. در واقع بسیاری از برنامه های وام مسکن آن را آسان برای شما به سوئیچ وام خود را از یک دست به یک FRM. شما حتی ممکن است واجد شرایط برای ساده کردن تشکیلات جدید بکار تجاری با حداقل هزینه و بدون هیچ زحمتی.

اما شما ممکن است جریمه اگر شما تشکیلات جدید بکار تجاری به سرعت و وام دهنده خود را تحمیل پیش پرداخت جریمه (نگاه کنید به سوال قبلی).

هنگامی که شما می تواند تشکیلات جدید بکار تجاری یک دست کاملا بستگی به وام دهنده خود را از سیاست های. بعضی از آنها بدون پیش پرداخت جریمه. برخی جریمه کردن شما اگر شما تشکیلات جدید بکار تجاری در عرض سه سال و دیگران در مدت پنج سال.

شما نیاز به بررسی و وام خود را برآورد و قرارداد وام و در این باره با وام دهنده خود را قبل از اینکه شما متعهد به یک وام مسکن.

بله, در واقع, بسیاری از مردم به تشکیلات جدید بکار تجاری یک دست خود را به دیگری. اگر بازوی خود را دارای یک رای "طبقه" (یک وام مسکن نرخ پایین تر که وام خود را نمی توانید به) شما ممکن است به خوبی بهره مندی از کاهش نرخ refinancing.

شما همچنین ممکن است بهره مندی از یک نرخ پایین تر اگر شرایط مالی خود را تغییر داده اند بنابراین شما در حال حاضر واجد شرایط برای یک معامله بهتر. شاید نمره اعتباری خود را بالاتر و یا شما کمتر غیر از بدهی های وام مسکن و یا شما در یک موقعیت برای ایجاد یک بزرگتر پرداخت.

اگر شما صحبت می کنند به مردم است که تا به حال اسلحه بیش از 12 سال گذشته آنها به احتمال زیاد خواهید به شما بگویم که این بهترین انتخاب آنها ساخته شده ایم. چرا که نرخ را فقط نگه داشته در حال سقوط است. و چه آغاز شده به عنوان یک معامله بزرگ است بدست شیرین تر و شیرین تر در طول سال.

اما یک روز این احتمال وجود دارد که نرخ افزایش خواهد یافت هر چند که هنوز هم ممکن است چندین سال خاموش. اگر آن روز می آید, اسلحه, پس از آن ممکن است یک تهدید واقعی برای کسانی که در خارج اولیه خود را با نرخ ثابت دوره است.

بنابراین نگه داشتن چشم در نرخ. و اگر لازم تشکیلات جدید بکار تجاری به یک FRM — و یا به یک بازوی اولیه با نرخ ثابت دوره شما نیاز دارید.

چگونه برای پیدا کردن یک کم 5/1 بازوی رای

همیشه در اطراف مغازه برای وام خود را. بازوی نرخ متفاوت بین وام دهندگان آنجا که نرخ بهره برای وام های دیگر انجام دهید.

و شما نیاز به بررسی کنید که نهایی خود را به وام دهنده پرداخت سیاست های متناسب با نیازهای شما.

به عنوان طولانی به عنوان شما درمان اسلحه با احتیاط و در یکی از این گروه است که می ایستد به نفع شما می توانید خود را به حداقل رساندن قرار گرفتن در معرض خطر است. برای برخی از 5/1 بازو خواهد بهترین معامله ممکن است در دسترس است.

بررسی نرخ جدید (Jun 18, 2020)tinyurlis.gdv.gdv.htclck.ruulvis.netshrtco.detny.im

مقالات مشابه

- نحوه استفاده مگنت استیرر آزمایشگاهی

- کربن فعال شده گرانول | انواع مختلف

- چگونه یکی از ایالات متحده نمادین ترین شرکت های نزدیک به سوسو کردن

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- تحصیل در رومانی در سال 2023 شرکت رویزا

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- چگونه برای به دست آوردن یک وام مسکن preapproval در 3 مرحله

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- لوازم جانبی خودرو - جا ماشینی