قبل از ساخت 20 درصد وام مسکن پرداخت جزئیات این

چقدر شما باید برای قرار دادن در یک خانه ؟ کمتر از شما فکر می کنم

چیزهایی اول اول: ایده این است که شما باید برای قرار دادن 20 درصد را در یک خانه یک اسطوره است. متوسط اولین بار خانه خریدار قرار می دهد فقط 6% پایین.

و برخی از برنامه های وام اجازه می دهد به عنوان کمی به عنوان 3 ٪ و یا حتی صفر پایین.

شما نباید فکر می کنم آن را محافظه کارانه را پرداخت بزرگ در یک خانه و یا مخاطره آمیز را پرداخت.

مقدار مناسب بستگی به فعلی خود را پس انداز و خرید خانه اهداف است.

اگر شما می توانید دریافت تایید شده برای یک خانه با پول کمتر و تبدیل شدن به صاحب خانه هر چه زودتر که اغلب حق انتخاب.

بررسی خود را کم کردن پرداخت وام واجد شرایط. (May 15th, 2020)در این مقاله (جست و خیز به...)

چقدر است یک پرداخت در خانه ؟

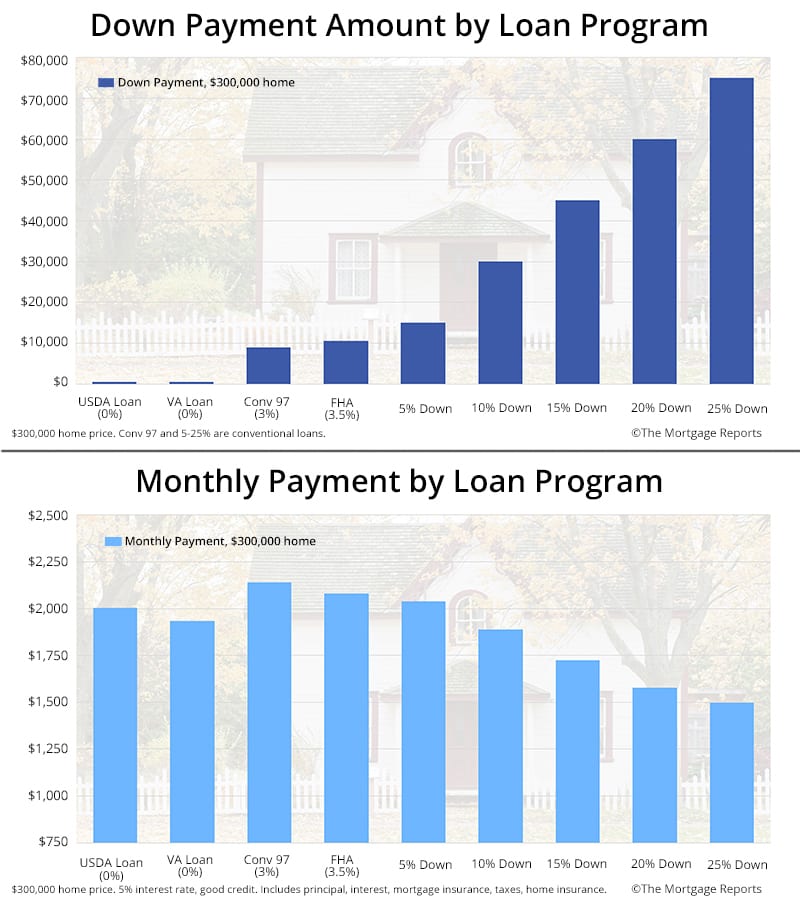

چقدر پیش پرداخت شما نیاز به یک خانه بستگی دارد که چه نوع از وام مسکن شما را دریافت کنید. محبوب ترین وام مسکن یک وام معمولی شروع می شود در 3 ٪ تا 5 ٪ پایین. در $250,000 خانه که 7500 دلار-$12,500 پرداخت. FHA وام به شما اجازه خرید با 3.5 درصد پایین خواهد بود که $8,750 در همان خانه.

برای جلوگیری از وام مسکن بیمه (که هزینه های اضافی در هر ماه) شما نیاز به 20 درصد پایین یا $50,000 در $250,000 صفحه اصلی.

برخی از انواع وام حتی اجازه خواهد داد که شما خرید با صفر کردن. آنهایی که بزرگ هستند USDA و وام. این بدان معناست که شما سرمایه گذاری 100 درصد از قیمت خانه و قرار دادن $0 نسبت به قیمت خرید. اما شما به احتمال زیاد هنوز هم برای پوشش دادن برخی یا تمام هزینه های بسته خود را با پول نقد.

بنابراین شما فقط نیاز به قرار دادن حدود 3-5 ٪ در اکثر موارد. اما این begs سوال: چه مقدار پول باید شما قرار داده ،

چقدر باید به شما قرار دادن در یک خانه ؟

شما باید با قرار دادن 20 درصد را در یک خانه حتی اگر آن را مورد نیاز است ؟ در بسیاری از موارد پاسخ منفی است. در واقع بسیاری از افراد قرار داده و تنها 6-12% پایین. اما مقدار مناسب بستگی به وضعیت شما.

به عنوان مثال: اگر شما یک مقدار زیادی از پول ذخیره شده در بانک اما نسبتا کم درآمد سالانه, ساخت بزرگترین پرداخت ممکن است هوشمند می شود. چرا که با پرداخت وام خود را در اندازه کاهش. این کاهش اندازه پرداخت های ماهانه خود را.

یا شاید خود را در وضعیت معکوس شده است.

شاید شما ممکن است یک خوب درآمد خانوار اما بسیار کوچک ذخیره شده در بانک. در این مثال ممکن است بهترین را به استفاده کم و یا هیچ-پایین-پرداخت وام در حالی که برنامه ریزی برای انصراف از بیمه وام مسکن خود را در برخی از نقطه در آینده است.

در پایان روز "حق" downpayment بستگی به امور مالی خود را و صفحه اصلی شما برنامه ریزی برای خرید.

مقایسه گزینه های وام امروز (May 15th, 2020)زمانی که بزرگتر پرداخت به شما کمک می کند

پرداخت بزرگ کمک می کند تا شما استطاعت بیشتر خانه با همان پرداخت. می گویند یک خریدار می خواهد به صرف 1000 $در هر ماه برای اصل بهره و وام مسکن بیمه (زمانی که مورد نیاز است). ساخت 20 درصد پایین پرداخت به جای 3 درصد پیش پرداخت را افزایش می دهد خانه خود را خرید بودجه با بیش از 100.000 دلار — همه در حالی که حفظ همان پرداخت های ماهانه.

اینجا چقدر خانه homebuyer در این مثال می توانید خرید در 4 درصد نرخ وام مسکن. صفحه اصلی قیمت متفاوت با مقدار خریدار قرار می دهد.

| پرداخت % | دخول دو دانه ئی مقدار دلار | پرداخت ماهانه (اصلی & بهره / PMI) | صفحه اصلی قیمت شما می توانید استطاعت |

| 3% | $4,630 | $884 / $116 | $154,500 |

| 5% | $8,780 | $896 / 104 دلار | $175,500 |

| 10% | $91,310 | $913 / $87 | $193,000 |

| 20% | $52,370 | از 1000 $ / $0 | $261,500 |

حتی اگر پرداخت بزرگ می تواند کمک به شما پرداخت هزینه بیشتر به هیچ وجه باید خریداران خانه با استفاده از خود گذشته دلار خود را به کشش پرداخت سطح.

و همانطور که نمودار زیر نشان می دهد, شما را نجات دهد یک تن از پول در هر ماه با قرار دادن مقدار زیادی پایین.

ساخت یک $75,000 پرداخت $300,000 خانه شما تنها صرفه جویی در $500 در هر ماه در مقایسه با صفر کردن وام.

زمانی که بزرگتر پرداخت در خانه می تواند شما را در معرض خطر

به عنوان یک صاحب خانه آن را به احتمال زیاد است که خانه خود را می خواهد بزرگترین ترازنامه دارایی. خانه خود را ممکن است به ارزش بیش از همه خود را در سرمایه گذاری های دیگر ترکیب شده حتی.

در این راه خود را به خانه است هر دو یک پناهگاه و یک سرمایه گذاری است و باید چنین رفتار شود. و هنگامی که ما مشاهده صفحه اصلی ما به عنوان یک سرمایه گذاری در آن می تواند راهنمای تصمیم گیری ما را در مورد ما پول است.

خطرناکترین تصمیم ما می توانیم در هنگام خرید یک خانه جدید ؟

ساخت بیش از حد بزرگ از پرداخت.

بزرگ پرداخت خواهد خود را پایین تر از نرخ بازگشت

اول همین دلیل سرمایه گذاران محافظه کار باید نظارت خود را پرداخت اندازه است که پرداخت خواهد خود را محدود به خانه بازگشت سرمایه گذاری.

خانه را در نظر بگیرید که قدردانی در کشور به طور متوسط نزدیک به 5 درصد است.

امروز خانه خود را به ارزش $400,000. در یک سال آن را به ارزش $420,000. صرف نظر از پرداخت شما به صفحه اصلی است که ارزش بیست هزار دلار بیشتر است.

که پرداخت خود را تحت تاثیر قرار نرخ بازگشت.

- با 20% پایین بر روی صفحه اصلی — 80.000 دلار –نرخ خود را از بازگشت 25 درصد است

- با 3 درصد پایین در صفحه اصلی — 12000 دلار — نرخ خود را از بازگشت 167%

که یک تفاوت بزرگ.

با این حال! ما همچنین باید در نظر بالاتر از نرخ وام مسکن به علاوه اجباری خصوصی وام مسکن بیمه که همراه معمولی 97% LTV وام شبیه به این. پایین-پایین-پرداخت وام می تواند هزینه بیشتر در هر ماه.

با فرض 175 اساس نقطه (1.75%) دست انداز از نرخ و شاخص مدیران خرید ترکیبی پس از آن و نادیده گرفتن صاحب خانه مالیاتی-معافیت مالیاتی پیدا کنیم که یک پایین-پایین-پرداخت صاحب خانه می پردازد اضافی $6,780 هر سال به زندگی در خانه خود را.

نه این که آن را مهم است.

با سه درصد کاهش و تنظیم برای میزان و شاخص نرخ بازده پایین-پایین-پرداخت وام هنوز 105%.

کمتر شما را پس از آن بزرگتر خود پتانسیل بازگشت سرمایه گذاری.

بررسی واجد شرایط بودن شما برای کم کردن پرداخت وام. (May 15th, 2020)هنگامی که شما خود را پرداخت, شما نمی توانید این پول ها را به راحتی پشت

هنگامی که شما خرید یک خانه وجود دارد دیگر پرداخت ملاحظات بیش از حد.

یعنی هنگامی که شما را پرداخت, شما می توانید دسترسی به این پول بدون تلاش.

دلیل این است که در زمان خرید هر آنچه که پرداخت شما را در صفحه اصلی تبدیل می شود بلافاصله از پول نقد به یک نوع متفاوت از دارایی شناخته شده به عنوان عدالت خانه.

صفحه اصلی سهام پولی تفاوت بین آنچه خانه خود را با ارزش است بر روی کاغذ و آنچه است که بدهکار در آن را به بانک.

بر خلاف پول نقد, صفحه اصلی عدالت است "جامد دارایی" که بدان معنی است که نمی توان آن را به راحتی دیده و یا صرف شده است.

همه چیز مساوی بهتر است برای نگه داشتن دارایی های مایع به عنوان یک سرمایه گذار نسبت به جامد دارایی. در مواقع اضطراری شما می توانید خود را با استفاده از دارایی های مایع برای از بین بردن برخی از این فشار است.

آن را در میان دلایل محافظه کار سرمایه گذاران ترجیح می دهند ساخت به عنوان کوچک از پرداخت به عنوان امکان پذیر است.

هنگامی که شما را به یک پرداخت شما نگه داشتن پول نقد خود را در موقعیت بالا که برگ خود را نمونه کارها مایع و قابل دسترس در این رویداد یک فاجعه است.

در مقابل هنگامی که شما را پرداخت بزرگ, کسانی که پول دریافت گره خورده است تا با بانک. شما فقط می توانید دسترسی جامد عدالت خانه از طریق وام مسکن سرمایهاضافهاندوختن و یا فروش خانه خود را — و هر دو از این گزینه ها پول هزینه.

بعلاوه هر دو روش به زمان دارد.

اگر خانواده خود را در تنگنا و شما نیاز به دسترسی به پول خود را در حال حاضریک تشکیلات جدید بکار تجاری نیاز به 21 روز حداقل به دید اما می تواند تا زمانی که 2 ماه به پایان رسید. فروش خانه خود را می توانید حتی طولانی تر است.

آن را به خوبی به پرداخت بزرگ به دلیل آن را کاهش می دهد پرداخت های ماهانه خود را — شما می توانید ببینید که در یک ماشین حساب وام مسکن — اما هنگامی که شما را پرداخت بزرگ در هزینه های خود را نقدینگی شما خودتان را در معرض خطر.

سرمایه گذاران محافظه کار می دانند به نگه داشتن خود را پرداخت ، بهتر است به مایع هنگامی که "زندگی اتفاق می افتد" و داشتن دسترسی به پول نقد است در حق بیمه.

شما در معرض خطر هنگامی که خانه خود را ارزش قطره

دلیل سوم به نظر کوچکتر پرداخت پیوند بین اقتصاد و ایالات متحده در قیمت خانه.

به طور کلی به عنوان اقتصاد ایالات متحده بهبود ارزش خانه افزایش یابد. و برعکس زمانی که اقتصاد ایالات متحده sags ارزش خانه نزول است.

از آنجا که این پیوند بین اقتصاد و ارزش خانه که خریداران را پرداخت بزرگ خود را در معرض بیش از حد به یک رکود اقتصادی نسبت به خریداران که پایین پرداخت های کوچک هستند.

ما می توانیم با استفاده از مثال های دنیای واقعی از دهه گذشته بازار مسکن با رکود برجسته این نوع از ارتباط است.

در نظر خرید یک $400,000 خانه و دو خانه خریداران هر کدام با ایده های مختلف در مورد چگونه به خرید یک خانه.

یک خریدار مصمم است تا بیست درصد پیش پرداخت به منظور جلوگیری از پرداخت وام مسکن خصوصی بیمه به بانک خود را. دیگر خریدار می خواهد به ماندن به عنوان مایع که ممکن است انتخاب به استفاده از FHA وام مسکن برنامه که اجازه می دهد تا برای پرداخت فقط 3.5%

در زمان خرید اولین خریدار طول می کشد 80.000 دلار از این بانک و آن را تبدیل به جامد عدالت خانه. دوم خریدار با استفاده از FHA وام مسکن قرار می دهد $14,000 به خانه.

در طول دو سال آینده اگر چه اقتصاد یک به نوبه خود برای بدتر است. ارزش خانه نزول و در برخی بازارهای, ارزش, افت تا آنجا که بیست درصد است.

خریداران خانه در حال حاضر به ارزش $320,000 و نه صاحب خانه لیسیدن عدالت خانه به نام خود.

اما وجود دارد یک تفاوت بزرگ در شرایط خود را.

به اولین خریدار — یکی که پرداخت بزرگ –$80,000 تبخیر شده به بازار مسکن. که پول از دست داده است و نمی توان جبران جز از طریق بازار مسکن را بازیابی.

به دومین خریدار هر چند تنها $14,000 رفته است. بله خانه "زیر آب" در این نقطه با پول بیشتر بدهکار در خانه از آنچه در خانه با ارزش است اما این یک خطر است که در بانک و نه وام گیرنده.

و در صورت پیش فرض که صاحب خانه آیا شما فکر می کنم بانک خواهد بود به احتمال زیاد به سلب بر?

آن را ضد شهودی اما خریدار ساخته شده است که پرداخت بزرگ است که کمتر احتمال دارد به امداد رسانی در زمان بحران و به احتمال زیاد در صورت اخراج.

چرا این درست است ؟ زیرا هنگامی که صاحب خانه است حداقل برخی از سهام این بانک زیان های محدود زمانی که خانه فروخته شده است در سلب حق اقامه دعوی. صاحب خانه را بیست درصد سهام است که در حال حاضر از بین رفته و باقی مانده زیان را می توان جذب شده توسط بانک.

Foreclosing در زیر آب, خانه, مقابل, می تواند منجر به ضرر و زیان است. همه پول را از دست داده است پول قرض داده و یا از دست رفته توسط بانک.

یک محافظه کار خریدار را تشخیص دهند که ریسک سرمایه گذاری را افزایش می دهد با اندازه پرداخت. کوچکتر پرداخت کوچکتر خطر است.

چه پرداخت پایین است ؟

در املاک و مستغلات پرداخت این مقدار پول نقد شما را نسبت به خرید خانه.

پایین پرداخت در اندازه متفاوت هستند و به طور معمول در توصیف شرایط درصد نسبت به قیمت فروش یک خانه.

برای مثال اگر شما در حال خرید یک خانه برای $400,000 شما در حال آوردن $80,000 نسبت به خرید خود را پرداخت 20 درصد است.

به طور مشابه اگر شما آورده 12000 دلار پول نقد به بسته خود را, خود را پرداخت خواهد بود 3 درصد است.

اصطلاح "پرداخت" وجود دارد چرا که تعداد بسیار کمی از مردم انتخاب کردن برای پرداخت هزینه های خانه با استفاده از پول نقد. خود را پرداخت تفاوت بین آنها را خرید و آنها چه قرض.

اما شما فقط می توانید انتخاب خود را پرداخت اندازه در تصادفی.

بسته وام مسکن در برنامه است که شما در حال استفاده وجود دارد رفتن به یک مشخص شده حداقل پرداخت مبلغ.

برای امروز به طور گسترده مورد استفاده قرار خرید برنامه های وام مسکن پرداخت حداقل مورد نیاز عبارتند از:

- FHA وام: 3.5 درصد پایین پرداخت حداقل

- وام: بدون پیش پرداخت مورد نیاز

- HomeReady™ وام: 3% پایین حداقل

- وام های معمولی (با PMI): 3% حداقل

- وام های معمولی (بدون PMI): 20% حداقل

- وزارت کشاورزی ایالات متحده وام بدون پیش پرداخت مورد نیاز

- ادم تنومند و بدقواره وام: 10% پایین

به یاد داشته باشید هر چند که این شرایط فقط حداقل. به عنوان یک وام وام مسکن خود را حق قرار داده و به عنوان مقدار در یک خانه به عنوان دوست دارید و در برخی موارد می توانید آن را حس برای قرار دادن پایین تر.

خرید condo با وام های معمولی است که یک چنین سناریو.

حدود 12.5 اساس امتیاز (0.125%) پایین تر برای وام های که در آن وام به ارزش (LTV) است که 75 درصد و یا کمتر است.

قرار دادن بیست و پنج درصد پایین در محل سکونت بنابراین شما دسترسی به نرخ های بهره پایین تر اگر شما در حال قرار دادن بیست درصد در نظر اضافی پنج بیش از حد — شما پایین نرخ وام مسکن.

ساخت یک بزرگتر به پرداخت می تواند هزینه های خود را با FHA وام های بیش از حد.

در زیر جدید FHA وام مسکن بیمه قوانین هنگامی که شما با استفاده از یک نرخ ثابت 30 ساله FHA وام مسکن و پرداخت 3.5 درصد خود را FHA وام مسکن بیمه (MIP) است 0.85% سالانه است.

هنگامی که شما خود را افزایش پرداخت به 5 درصد FHA MIP قطره به 0.80%.

بررسی خود را کم کردن پرداخت وام واجد شرایط (May 15th, 2020)افزایش نقدینگی با عدالت خانه خط اعتباری

برای برخی از خریداران خانه به فکر ساخت یک پرداخت غیر استارتر — صرف نظر از اینکه آن را "محافظه کار"; آن را بیش از حد ناراحت کننده به قرار دادن هر گونه کمتر است.

خوشبختانه, یک راه وجود دارد برای قرار دادن بیست درصد پایین در خانه و حفظ یک بیت از نقدینگی. آن را از طریق یک محصول به نام عدالت خانه خط اعتباری (HELOC).

عدالت خانه خط اعتباری وام مسکن است که توابع مشابه به یک کارت اعتباری:

- وجود دارد یک خط اعتباری حداکثر

- شما تنها بهره پرداخت آنچه شما قرض

- قرض شما در هر زمان با استفاده از کارت بانکی یا چک

همچنین شبیه به یک کارت اعتباری است که شما می توانید به قرض گرفتن و یا پرداخت در هر زمان — مدیریت اعتبار خود را به طور کامل به شما.

HELOCs اغلب استفاده می شود به عنوان یک اندازه گیری ایمنی; برای برنامه ریزی مالی.

برای مثال مالکان ساخت یک بیست درصد پایین پرداخت در صفحه اصلی قرار داده خواهد شد یک خط سهام در محل برای استفاده در مواقع اضطراری. HELOC هزینه نمی کند تا پول شما را قرض گرفته ام در برابر آن پس در اثر آن یک "رایگان" نقدینگی ابزار برای مالکان که آن را می خواهم.

برای دریافت صفحه اصلی خط سهام اعتباری خود را بپرسید وام دهنده وام مسکن برای نقل قول. HELOCs به طور کلی در دسترس برای مالکان که در ترکیب وام به ارزش 90 درصد و یا کمتر است.

شما حتی می توانید با استفاده از یک کول وام با پول قرض گرفته شده در دوم حق رهن.

این به این معنی است که صاحب خانه خرید $400,000 صفحه اصلی می توانید به قرض گرفتن 80 درصد برای وام مسکن و سپس یکی دیگر از $40,000 در دسترس برای استفاده در شرایط اضطراری از طریق یک HELOC.

اضافه کردن عدالت خانه خط اعتباری برای وام مسکن خود را می تواند کمک به شما اقامت مایع و محافظت در برابر یک بحران است. نرخ وام مسکن اغلب کم است.

20 درصد پیش پرداخت, پرسش و پاسخ

شما لازم نیست برای قرار دادن 20 درصد را در یک خانه. در واقع متوسط پرداخت برای خریداران بار اول فقط 7 درصد. و با وجود برنامه های وام است که به شما اجازه قرار دادن به عنوان کوچک به عنوان صفر پایین. اما کوچکتر پرداخت به معنی گران تر وام مسکن بلند مدت است. با کمتر از 20 درصد را در یک خانه خرید شما یک وام بزرگتر و بالاتر ماهانه پرداخت. شما به احتمال زیاد نیز مجبور به پرداخت برای بیمه وام مسکناست که می تواند گران قیمت.

از "20 درصد پایین حکومت" است که واقعا یک اسطوره است. به طور معمول وام دهندگان وام مسکن شما می خواهید برای قرار دادن 20 درصد پایین در خرید خانه به دلیل آن باعث کاهش وام دهی خود را در معرض خطر. آن را نیز یک "قاعده" که اکثر برنامه های هزینه بیمه وام مسکن اگر شما کمتر از 20 درصد پایین (هر چند برخی از وام های جلوگیری از این). اما این یک قانون است که شما باید با قرار دادن 20 درصد پایین. بسیاری از وام دهندگان اجازه می دهد به عنوان کمی تا 3 درصد پایین و خریداران واجد شرایط و یا کشاورزی وام می توانید با قرار دادن صفر پایین. اطلاعات بیشتر در مورد کم و بدون پرداخت گزینه های وام مسکن.

آن را همیشه بهتر است برای قرار دادن یک پرداخت بزرگ در یک خانه. وقتی که می آید به ساخت یک پیش پرداخت انتخاب بستگی دارد باید در خود اهداف مالی. بهتر است برای قرار دادن 20 درصد پایین اگر شما می خواهید کمترین نرخ بهره و پرداخت های ماهانه. اما اگر شما می خواهید برای رسیدن به یک خانه در حال حاضر و شروع به ساختمان از سهام آن ممکن است بهتر است برای خرید با کوچکتر پرداخت — می گویند 5 تا 10 درصد پایین. شما همچنین ممکن است بخواهید به پرداخت برای جلوگیری از تخلیه پس انداز خود را. به یاد داشته باشید شما همیشه می توانید به تشکیلات جدید بکار تجاری به یک نرخ پایین تر با هیچ بیمه وام مسکن بعد در پایین جاده.

آن را ممکن است برای جلوگیری از PMI با کمتر از 20% است. اگر شما می خواهید برای جلوگیری از شاخص مدیران خرید بخش دنبال وام-پرداخت وام مسکن بیمه یک کول وام بانکی و یا ویژه no-PMI وام. اما به یاد داشته باشید هیچ ناهار رایگان. برای جلوگیری از شاخص مدیران خرید بخش, شما به احتمال زیاد مجبور به پرداخت نرخ بهره بالاتر است. و بسیاری از بانک ها با هیچ-PMI وام باید شرایط ویژه ای اولین بار و یا کم درآمد خریدار خانه. اطلاعات بیشتر در مورد چگونه برای جلوگیری از PMI بدون 20 درصد پایین.

بزرگترین مزایای قرار دادن 20 درصد را در یک خانه هستند: کوچکتر وام اندازه کاهش پرداخت های ماهانه وام مسکن بیمه. برای مثال تصور کنید که شما در حال خرید یک خانه به ارزش 300.000 دلار در 4% نرخ بهره. با 20 درصد پایین و بدون وام مسکن بیمه ماهانه خود را اصل و بهره پرداخت می آید به $1,150. با 10 درصد پایین و وام مسکن بیمه شامل پرداخت پرش به $1,450 در هر ماه. در اینجا قرار دادن 20 درصد پایین به جای 10 شما موجب صرفه جویی در $300 در هر ماه.

آن را کاملا ok برای قرار دادن 10 درصد پایین در یک خانه. در واقع اولین بار خریداران قرار از 7 درصد به طور متوسط. فقط توجه داشته باشید که با 10 درصد پایین شما یک پرداخت ماهانه بالاتر از اگر شما می خواهم قرار دادن 20 درصد پایین. برای مثال $300,000 خانه با 4 درصد نرخ وام مسکن در مورد هزینه $1,450 هر ماه با 10 درصد پایین و فقط $1,150 هر ماه با 20 درصد پایین.

بزرگترین نقطه ضعف برای قرار دادن 10 درصد پایین این است که شما به احتمال زیاد به پرداخت وام مسکن بیمه. هر چند اگر شما با استفاده از یک FHA وام10 درصد و یا بالاتر به پایین کوتاه پرداخت وام مسکن خود را بیمه مدت به 11 سال به جای تمام مدت وام. و یا شما می توانید فقط 10% پایین و جلوگیری از وام مسکن بیمه با "کول وام" است که یک دوم کوچکتر وام است که به عنوان بخشی از خود پرداخت. بررسی کنید ما ماشین حساب وام برای دیدن چگونه پرداخت اندازه شما را تحت تاثیر قرار هزینه های وام مسکن.

آنچه امروز نرخ وام مسکن?

هنگامی که شما در حال برنامه ریزی برای پرداخت وجود دارد, ملاحظات اضافی فراتر از "چقدر می توانم استطاعت برای قرار دادن پایین". نظر خود را پرداخت و در این زمینه خود را برای تحمل ریسک سرمایه گذاری به عنوان به خوبی.

دریافت به امروز زنده و نرخ وام مسکن در حال حاضر. شماره امنیت اجتماعی خود را مورد نیاز نمی باشد برای شروع و تمام نقل قول ها آمده است با دسترسی به زندگی می کنند خود را وام مسکن نمره های اعتباری است.

بررسی نرخ جدید (May 15th, 2020)tinyurlis.gdv.gdv.htu.nuclck.ruulvis.netshrtco.detny.im