نرخ وام مرسوم و مورد نیاز برای سال 2020

آنچه که متعارف وام ؟

هنگامی که اکثر مردم فکر می کنم از یک وام مسکن آنها در حال فکر کردن از یک وام معمولی. وام های معمولی هستند و نزدیک ترین شما می توانید به یک استاندارد ' وام مسکن. وجود دارد هیچ ویژه الزامات واجد شرایط بودن تقریبا همه وام دهندگان آنها را ارائه می دهد و شما می توانید واجد شرایط فقط با 3 درصد کاهش و 620 نمره های اعتباری.

به لطف گسترده خود در دسترس بودن و نرخ پایین وام های معمولی هستند محبوب ترین وام مسکن در ایالات متحده

در واقع تقریبا 3 در 5 خریداران با استفاده از وام های معمولی زمانی که آنها خرید یک خانه یا تشکیلات جدید بکار تجاری. بنابراین یک فرصت خوب وجود دارد این است که وام مناسب برای شما بیش از حد.

بررسی معمولی خود را وام واجد شرایط (May 23rd, 2020)در این مقاله (جست و خیز به...)

وام های معمولی مورد نیاز

وام های معمولی مورد نیاز متفاوت است توسط وام دهنده. همه وام های معمولی که برای دیدار با برخی از دستورالعمل های تعیین شده توسط فانی می و فردی مک. این شامل 620 نمره اعتباری بدهی به نسبت درآمد کمتر از 43 درصد و حداقل 3 درصد پایین پرداخت. وام مسکن نیز به درون معمولی محدودیت وام: تا $510,400 در بسیاری از مناطق است.

اگر شما درخواست برای وام های معمولی با اعتبار بهتر — مانند یک نمره اعتباری 740+ و 20% پیش پرداخت — شما دسترسی به نرخ پایین تر و پایین تر از پرداخت های ماهانه.

در سمت تلنگر, شاید شما فقط در لبه واجد شرایط برای وام های معمولی. اگر شما نمره اعتباری مناسب در اطراف 620 و سطوح بالاتر از بدهی شما می خواهید به فوق العاده مطمئن به اطراف مغازه.

وام دهندگان وام مسکن مجموعه نیازهای خود را و نرخ بهره برای وام های معمولی بنابراین شما به احتمال زیاد می تواند پیدا کردن یکی که بیشتر انعطاف پذیر و دارای نرخ های بهتر برای وضعیت شما.

بررسی نرخ جدید (May 23rd, 2020)حداقل پرداخت برای یک وام معمولی

این یک افسانه رایج است که شما نیاز به 20 درصد پایین پرداخت برای یک وام معمولی; شما در واقع می توانید یکی با عنوان کمی تا 3 درصد پایین. تمام گفته ها وجود دارد شش گزینه های اصلی برای وام های معمولی پایین پرداخت اعم از 3-20 درصد است.

- معمولی 97 وام — 3% پایین

- Fannie Mae HomeReady وام — 3% پایین

- فردی مک در خانه ممکن است وام — 3% پایین

- وام های معمولی با PMI — 5% پایین

- کول وام (بدون PMI) — 10% پایین

- وام های معمولی بدون PMI — 20% پایین

از ده درصد پایین کول وام به سه درصد پایین HomeReadyTM و معمولی 97 وام معمولی پایین-پایین-گزینه های پرداخت نه تنها وجود دارد بلکه بسیار محبوب امروز خریداران.

چگونه انجام شما واجد شرایط برای وام های معمولی? به سادگی مطابق با الزامات تعیین شده توسط فانی می و فردی مک.

هنگامی که شما انجام دهید که شما پیوستن به این باشگاه از وام های معمولی صاحبخانه را که حدود 69 درصد از بازار است.

نرخ وام مرسوم

معمولی وام با نرخ پایین که خرید خانه مقرون به صرفه است. امروز میانگین نرخ 3.375% (3.375% آوریل) برای 30 سال ثابت نرخ وام معمولی است که محبوب ترین نوع است. برای 15 سال معمولی وام نرخ متوسط قطره به 3.5 درصد (3.5٪).

امروز نرخ وام مرسوم (مارس 23 سال 2020)*

| نوع وام | متوسط نرخ بهره | APR |

| معمولی 30 سال FRM | 3.375% | 3.375% |

| معمولی 15 سال FRM | 3.5% | 3.5% |

| معمولی 5/1 بازو | 3.5% | 3.5% |

*متوسط نرخ گزارش روزانه توسط TheMortgageReports.com وام دهنده شبکه است. مشاهده کامل ما وام مفروضات اینجا.

نرخ وام مرسوم هستند و به شدت بر اساس نمره اعتباری — بیشتر از نرخ FHA وام. برای مثال یک خریدار خانه با 740 امتیاز و 20 درصد پایین ارائه خواهد شد در مورد 0.50% نرخ پایین تر از یک خریدار با 640 امتیاز.

نرخ نیز بر اساس وام مسکن مورد حمایت اوراق بهادار (MBS) که در حال داد و ستد درست مانند سهام. و مانند سهام و وام های معمولی تغییر نرخ روزانه و در طول روز است.

بهترین راه برای تضمین نرخ پایین? دیده بان بازار حرکات بنابراین شما می دانید نرخ خوب هنگامی که شما یک.

نرخ وام مرسوم می تواند افت یا افزایش — سرعت زمانی که اخبار مالی بازدید بازار است. مثلا اگر فدرال رزرو تصمیم به قطع آن معیار نرخ معمولی نرخ وام می تواند به سقوط بیش از حد.

نرخ ثابت 30 ساله وام های معمولی باقی مانده اند زیر 4.5 درصد برای برخی از زمان و نرخ در حال انتظار نمی رود به بالاتر از این سطح در آینده نزدیک. هنوز بالاترین نرخ در دسترس هستند برای کسانی که آماده هستند برای قفل کردن در زمانی که نرخ رها کردن.

قفل کردن یک نرخ در دسترس است برای هر مورد تایید متقاضی که انتخاب یک ملک برای خرید.

در نهایت این مهم به شخصی رای دادن نقل قول. منتشر شده میانگین نرخ اغلب بر اساس "کامل" متقاضی یک با اعتباری بزرگ و بزرگ پرداخت. نرخ خود را ممکن است بالاتر یا پایین تر است.

آن را می پردازد به دریافت حداقل سه نوشته به نقل از وام دهندگان مختلف مهم نیست که وام ظهر یا معمولی نوع وام شما را انتخاب کنید. به گفته دولت یک مطالعه متقاضیانی که shopped دریافت نرخ به 0.50 درصد کمتر از غیر خرید.

دریافت متعارف رای دادن نقل قول به بر اساس اطلاعات شما نیست که به طور متوسط خریدار.

بررسی معمولی خود را وام نرخ امروز (May 23rd, 2020)معمولی ماشین حساب پرداخت وام مسکن

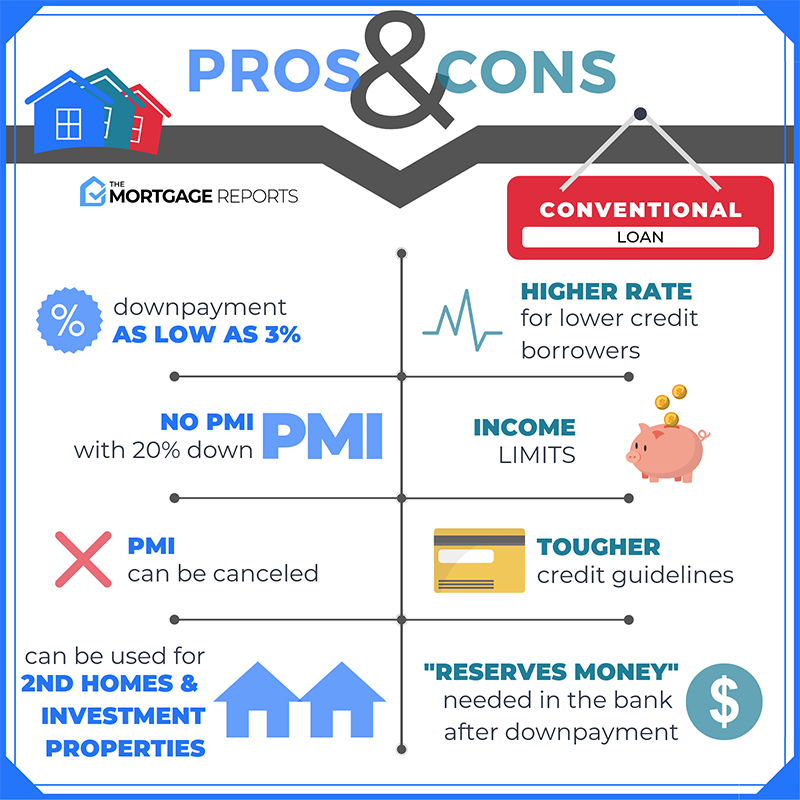

مزایای یک خانه معمولی وام

وام های معمولی هستند و محبوب ترین نوع وام. پس از آمده است که دولت با پشتوانه وام های مسکن از جمله FHA VA و کشاورزی وام.

دولت وام مسکن برخی از مزایای منحصر به فرد مانند کوچک کردن پرداخت و انعطاف پذیر اعتباری دستورالعمل. اما وجود دارد بسیاری از راه های که در آن وام های معمولی پیشی گرفتن از آنها است. یعنی وام مسکن متعارف باید متنوع طرح بازپرداخت; وام لازم نیست که برای دیدار با هر گونه 'ویژه' معیارهای واجد شرایط; و هیچ چشمگیر وام مسکن بیمه هزینه.

انعطاف پذیر طرح بازپرداخت

مانند بسیاری از وام های مسکن, شما باید یک گزینه در مورد چه مدت شما خواهد شد خود را پرداخت وام های معمولی.

وام های معمولی در آمده 15, 20, 25 و سی سال از نظر. برخی از وام دهندگان حتی ارائه 10 سال وام های معمولی.

کوتاه مدت وام خود را بالاتر پرداخت های ماهانه خود را. خوشبختانه یک وام به مدت 30 سال هنوز هم می آید با کم پرداخت بهره ثابت است که کمک به خریداران خانه بودجه و پوشش هزینه های دیگر از مالکیت خانه.

وام های معمولی نیز یک انتخاب هوشمند برای کسانی که می دانم که آنها نمی ماند در خانه خود را و می خواهید یک کوتاه مدت قابل تنظیم نرخ وام مسکن. این گزینه می آید با یک نرخ بهره پایین تر از نرخ ثابت وام.

نرخ قابل تنظیم هستند و در واقع ثابت شده اما فقط برای یک دوره از زمان — معمولا 3 5 یا 7 سال است. طول اولیه که "تیزر" دوره صاحب خانه پرداخت فوق العاده بهره پایین و می توانید صرفه جویی در هزاران.

قطعی در اینجا این است که اگر آنها به فروش نمی در پایان این وام زندگی رای را تنظیم می کند — شاید پایین بلکه شاید تا. این یک قمار است که آنها باید بحث خود را با وام دهنده و مشاور مالی.

امروز خریداران خانه اغلب را انتخاب کنید 5-سال بازو یا 7 سال دست است. این وام ارائه می کنند هزاران نفر در صرفه جویی در حالی که به خانه خریدار به اندازه کافی زمان به تشکیلات جدید بکار تجاری به یک نرخ ثابت وام فروش خانه یا پرداخت وام مسکن به طور کامل.

هیچ الزامات خاص برای واجد شرایط

وام های معمولی هستند و در واقع حداقل محدود از تمام انواع وام در برخی موارد.

بر خلاف دولت حمایت رهن — مانند FHA VA و کشاورزی وام — وام مسکن متعارف باید هیچ الزامات خاص. آنها در دسترس به هر کسی با یک امتیاز اعتبار خوب و پایدار درآمد و پول برای متوسط پرداخت.

وزارت کشاورزی ایالات متحده وام در مقابل نیاز به اموال خریداری شده را در تعیین منطقه روستایی. این خوب است برای کسانی که کار و زندگی در حومه شهرها و نقاط روستایی. اما برای کسانی که در شهرهای بزرگ یک USDA-واجد شرایط خانه می تواند گسترش فاصله رفت و آمد فراتر از آنچه معقول است.

وام و منحصر به زمان و نظامی سابق خدمات اعضا. آنها ارائه بسیاری از مزایای مانند صفر پرداخت و بدون ماهانه وام مسکن بیمه. اما آنها هنوز در دسترس عموم مردم.

FHA وام قدرتمند خانه خرید اما می تواند با بالا صف مقابل و ماهانه وام مسکن, هزینه بیمه است که پرداخت برای زندگی از وام -- تا 30 سال است. تنها راه برای لغو FHA وام مسکن بیمه است به تشکیلات جدید بکار تجاری از FHA وام. این می تواند متحمل هزینه های اضافی.

برای اولین بار و تکرار خریداران زمین می تواند یک ارزش خوب زمانی که آنها را انتخاب کنید متعارف وام برای خرید خانه خود را. و بیشتر خریداران واجد شرایط برای این وام از شما ممکن است انتظار.

بررسی معمولی خود را وام واجد شرایط (May 23rd, 2020)هیچ چشمگیر وام مسکن بیمه هزینه

یکی دیگر از مزیت برای وام های معمولی است عدم چشمگیر وام مسکن بیمه هزینه حتی اگر خریدار قرار می دهد کمتر از 20 درصد پایین.

FHA وام به علاوه وزارت کشاورزی ایالات متحده وام مسکن و حتی وام و نیاز های چشمگیر "بودجه هزینه" معمولا بین 1 ٪ و 4 ٪ از مبلغ وام است.

وام های معمولی فقط نیاز به یک ماهانه وام مسکن بیمه هزینه و تنها زمانی که صاحب خانه قرار می دهد کمتر از 20 درصد است. به علاوه که هزینه بیمه وام مسکن است که اغلب کمتر از دولت حمایت وام.

>> مرتبط: وام مسکن بیمه: آنچه در آن است و چرا شما به آن نیاز دارید, چه مقدار از آن هزینه های

چگونه شما واجد شرایط برای وام های معمولی?

وام های معمولی دارای شهرت بیش از حد سخت برای واجد شرایط برای. اما این که واقعا چنین نیست.

عناصر تصویب هستند همان کسانی که برای "آسان" دولت-حمایت وام: شما باید برای اثبات شما را به اندازه کافی پول است که درآمد خود را ادامه خواهند داد که شما به اندازه کافی دارایی برای پوشش پرداخت و که شما یک کافی سابقه اعتباری.

اما این درست است که وام دهندگان مجموعه ای کمی بالاتر از نوار به صورت معمولی متقاضیان وام نسبت به دیگر متقاضیان — VA FHA یا وام گیرندگان ،

وام های معمولی نمی آیند با یک ضمنی دولت تضمین کند که repays وام دهنده اگر خریدار نتواند به انجام این کار. که می آید با خطر بالاتر برای — و در نتیجه استانداردهای بالاتر از — قرض دهنده.

هنوز هم خریداران خانه نباید ترس دور و فرض آنها نمی توانید واجد شرایط. وام متعارف صلاحیت دشوار است به طور متوسط برای خریدار خانه.

نمره های اعتباری

با توجه به وام شرکت نرم افزاری Ellie مای متوسط نمره اعتباری برای تمام متقاضیانی که با موفقیت کامل یک وام مسکن در حدود 720. این است که مقدار زیادی بالا برای دریافت تایید شده برای وام های معمولی.

حداقل نمره پذیرفته شده برای بسیاری از وام های معمولی است 620. "ما می خواهیم به می دانم که مردم به پرداخت صورتحساب خود را در زمان و مالی منظم و خوب در مدیریت پول" می گوید: Staci Titsworth منطقه, معاون رئیس جمهور, مدیر فروش با PNC وام مسکن در پیتسبورگ ، کمی بالاتر نمره ممکن است با تصویب اعتباری-نمره آزمون اما ضروری نرخ بهره بالاتر برای جبران این خطر بیشتر است.

متقاضیان با اعتباری پایین تر ممکن است بخواهید برای انتخاب FHA وام که به اتهام نیست هزینه اضافی یا نرخ های بالاتر برای نمره کم اعتباری.

اشتغال و درآمد

بالا و فراتر از اعتبار مصوبات صادر خواهد شد به متقاضیانی که می تواند ارائه مدرک از درآمد است که ممکن است شامل برخی یا همه موارد زیر اسناد و مدارک.

- 30 روز پرداخت های اینترنتی

- 2 سال W2s

- 2 سال اظهارنامه مالیاتی اگر خود اشتغالی

- یک پیشنهاد نامه, اگر هنوز شروع نشده

- اثبات از آموزش و پرورش برای فارغ التحصیلان جدید

"اکثر وام دهندگان نیاز به دو سال و مستندات نشان می دهد سازگار درآمد جریان" Titsworth می گوید. تعمیر و نگهداری نیز نامیده می شوند نفقه نیز محسوب می شود اگر در مستند حکم طلاق همراه با تکرار روش های پرداخت مانند یک خودکار سپرده است. درآمد فصلی نیز پذیرفته دوباره با اثبات در یک اظهارنامه مالیاتی.

بررسی خرید از خانه خود را واجد شرایط (May 23rd, 2020)ملک

قرض دهنده خواهد شد به احتمال زیاد اصرار دارند که خانه خود را مناسب خطر مستند توسط یک ارزیابی که ارزش خانه در و یا بالاتر از قیمت فروش. اگر نه با استفاده از ارزیابی به عنوان یک تراشه چانه زنی به فروشنده به پایین آمدن قیمت. وام دهنده حداکثر مبلغ وام بر اساس ارزش ارزیابی آن است که اگر کمتر از قیمت خرید. این می تواند خریدار به آمده تا با پول اضافی را انتخاب کنید و یا یکی دیگر از اموال.

به عنوان مثال یک خانه ارائه شده است در $200,000. اما این ارزیابی برای $190,000.

متقاضی باید آمد تا با او پرداخت و به علاوه اضافی $10,000 برای پوشش کسری. یا فروشنده می تواند به پایین آمدن قیمت.

ارزش نیست تنها چیزی که برای تماشای هنگامی که یک کنوانسیون وام ارزیابی. گاهی اوقات در طی یک بازرسی ارزیاب ممکن است نیاز به یکی دیگر از حرفه ای نظر. "اگر ارزیاب می بیند آب لکه ها و یا تعداد زیادی از لوله چکه کن, او ممکن است درخواست لوله کشی بازرسی. فروشنده ممکن است نیاز به بهبود است که می تواند تاخیر یک بسته" Titsworth می گوید.

اما وام های معمولی در واقع با کمتر سخت ارزیابی و اموال مورد نیاز از انجام FHA VA یا USDA وام. این است یکی دیگر از مزیت های معمولی: شما می توانید واجد شرایط برای یک خانه در کمی وضعیت بدتر و برنامه ریزی برای تعمیرات پس از وام خود را تایید شده است و شما را به حرکت در.

پرداخت

مقدار وام گیرنده پرداخت می تواند بر نرخ بهره و نهایی هزینه های وام.

قرار دادن یک مقدار بزرگتر به این معنی است که ماهانه هزینه های وام مسکن کمتر خواهد بود. پرداخت حداقل 20 درصد خواهد خلاص شدن از وام مسکن بیمه یک نیاز FHA و کشاورزی وام حتی با پرداخت بزرگ است.

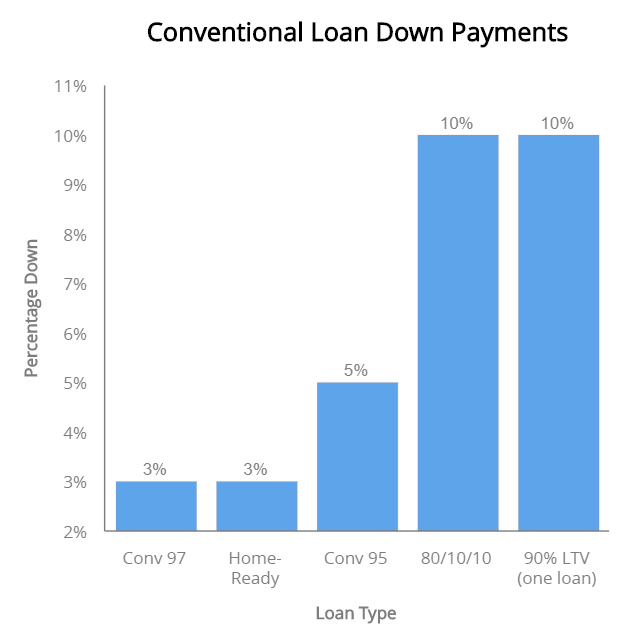

7 پایین-پایین-پرداخت وام های معمولی

| نوع وام | الزامات |

| 5 ٪ پایین با شاخص PMI (معمولی 95) | یک وام در 95% وام به ارزش. شاخص مدیران خرید بخش مورد نیاز است. |

| معمولی 97 | 3% پایین. هیچ محدودیت های درآمد. |

| HomeReady™ | 3% پایین. باید یا در زیر جغرافیایی منطقه متوسط درآمد مگر اینکه خانه واقع شده است در منطقه محروم. |

| 90 درصد وام | یک وام با 10% پایین. شاخص مدیران خرید بخش مورد نیاز است. |

| کول 80/10/10 | 10% پایین 10 ٪ وام مسکن دوم و 80 درصد وام های معمولی. هیچ PMI مورد نیاز |

| صفحه اصلی امکان استفاده | 3 درصد پایین وام با درآمد محدودیت. ارائه شده توسط فردی مک صفحه اصلی وام دهندگان. |

| پرداخت هدیه | متقاضی ممکن است دریافت هر یک درصد از پرداخت به عنوان یک هدیه از خانواده و یا دیگر واجد شرایط منبع. |

بسیاری از وام های معمولی ساخته شده با 3 درصد پایین.

این HomeReadyTM برنامه های وام مسکن است که یکی از این گزینه است. این اجازه می دهد تا بدون وام گرفتن از اعضای خانواده کمک واقعی متقاضی وام تبدیل شده تایید شده است. وام دهندگان در نظر گرفتن درآمد از مادران و پدران خانواده و حتی عدم ازدواج اعضای خانواده حتی زمانی که آنها به طور رسمی در وام فایل.

معمولی 97, به عنوان نام نشان می دهد, اجازه می دهد تا خریداران خانه به قرض گرفتن از نود و هفت درصد از قیمت خانه را. بر خلاف HomeReadyTM گزینه این وام ها در دسترس متقاضیان در هر سطح درآمد خرید خانه در هر مکان.

اشکال به 3 درصد پایین وام است که نرخ بهره ممکن است بالاتر برای جبران این مقدار کوچکتر پایین. بیمه وام مسکن ممکن است گران تر به عنوان به خوبی به عنوان در مقایسه با پنج یا ده درصد پایین وام های معمولی.

این کول 80/10/10 وام گزینه اجازه می دهد تا متقاضی جست و خیز کامل 20% پیش پرداخت و وام مسکن بیمه.

متقاضی امر برای یک وام مسکن برای هشتاد درصد از قیمت خرید. همزمان با او و یا او باز می شود یک وام مسکن دوم مانند عدالت خانه خط اعتباری (HELOC) برای 10 ٪ از قیمت خرید. پس از آن تنها ده درصد پایین مورد نیاز است.

قرض دهنده اجازه می دهد تا قرض ده درصد وام به "تعداد" به سوی متقاضی پرداخت. میزان پایین آن در نظر گرفته شده است بیست درصد در این مورد از بین بردن نیاز برای بیمه وام مسکن در دسترس نباشد.

معمولی وام گیرنده دارای گزینه ای برای قرار دادن در هر نقطه از سه تا 20 درصد پایین یا بیشتر. به علاوه, پرداخت هدیه می توانید مبلغ کل را پوشش پایین در برخی از موارد است. چک کردن با وام دهنده خود را برای هدیه و کمک کننده مدارک مورد نیاز.

بدون یک هدیه متقاضی نیاز به تایید یک منبع معتبر از پرداخت چنین به عنوان یک پس انداز و یا چک کردن حساب. متقاضیان می توانند تسویه حساب های سرمایه گذاری و حتی استفاده از 401k وام برای پرداخت.

به طور معمول صفحه اصلی خریداران نیاز به تامین 60-تاریخچه روز برای هر حساب که از پرداخت وجوه گرفته شده است.

بررسی خرید از خانه خود را واجد شرایط (May 23rd, 2020)بیمه وام مسکن

خصوصی وام مسکن بیمه (PMI است که مورد نیاز برای هر وام های معمولی با کمتر از 20 درصد پایین پرداخت.

شاخص مدیران خرید بخش نرخ متفاوت بر اساس نمره های اعتباری و پرداخت.

برای مثال یکی از شرکت PMI است به نقل از نرخ های زیر را که از زمان نوشتن این مقاله, برای $250,000 مبلغ وام و 5% پایین.

- 740 نمره های اعتباری: $123 در هر ماه

- 660 نمره های اعتباری: $295 در هر ماه

و این نقل قول برای 10% پرداخت:

- 740 نمره های اعتباری: $85 در هر ماه

- 660 نمره های اعتباری: $208 در هر ماه

بالا PMI نرخ پایین تر نمره اعتباری سریع بسیاری از خریداران به استفاده از FHA وام. بر خلاف متعارف وام FHA وام به اتهام نیست بالاتر وام مسکن نرخ بیمه حتی برای متقاضیان با نمرات پایین.

عامل دیگری که ممکن است شما را تحت تاثیر قرار PMI رای: وام مسکن شرکت بیمه خود را.

بسیاری از شرکت PMI وجود داشته باشد و خود شرکت است که معمولا انتخاب شده توسط وام دهنده خود را. اما شما باید برخی می گویند در انتخاب است. اگر شما می دانید خاص PMI شرکت است که ارائه می دهد بهترین معامله بپرسید اگر وام دهنده خود را با این نسخهها کار با آنها.

اگر نه وام دهنده ممکن است قادر به ارائه یک پیشنهاد از یک شاخص مدیران خرید بخش های مختلف ارائه و یا شما می توانید یک وام دهنده است که آثار خود را با انتخاب وام مسکن شرکت های بیمه.

وام های معمولی محدودیت

در سراسر کشور وام های معمولی محدودیت ایستاده در $510,400 و بالاتر رفتن در بسیاری از نقاط.

مثلا Fannie Mae و Freddie Mac اجازه می دهد یک وام مقدار به $510,400 در لس آنجلس کالیفرنیا.

خریداران خانه است که نیاز به یک وام به میزان بالاتر از حد استاندارد باید بررسی خاص محدود برای منطقه خود است.

بدهی به نسبت درآمد

خریدار بالقوه را بدهی به نسبت درآمد نیز نقش یک عامل پس از آن بیش از حد می تواند نشان دهد خوب است یا بد مالی احتیاط.

وقتی که می آید به خرید یک خانه وام دهندگان عامل در همه بدهی برای تعیین مجموع پرداخت وام مسکن از جمله وام صاحب خانه بیمه و مالیات املاک و مستغلات.

بسیاری از وام دهندگان می خواهم این نسبت به کمتر یا برابر با 36 درصد از درآمد وام گیرنده می گوید سام Mischner معاون ارشد رئیس جمهور و فروش و مدیریت مشتری برای وام درخت در شارلوت, N. C.

اما بسیاری از وام دهندگان وام های مسئله تا چهل و سه درصد بدهی به نسبت درآمد از حد تعیین شده توسط اخیر فدرال قانون.

با یک امتیاز اعتبار خوب, شما می توانید واجد شرایط برای خانه تر و بزرگتر پرداخت بیش از شما احتمالا فکر می کنم.

بررسی معمولی خود را وام واجد شرایط (May 23rd, 2020)هزینه های بسته

بسته شدن هزینه ها شامل هزینه های چنین به عنوان یک وام منشاء هزینه به علاوه فروشنده هزینه ها مانند ارزیابی بیمه عنوان و اعتبار گزارش هزینه ها می گوید Titsworth.

گاهی اوقات یک وام دهنده یا فروشنده پرداخت تمام یا برخی از این هزینه ها بسته به قدرت بازار و تمایل به بستن معامله.

بررسی کنید که آیا انتخاب خود را قرض دهنده ارائه دهنده اعتبار و مطمئن شوید که هر فروشنده سهم هستند در Fannie Mae و Freddie Mac دستورالعمل. به طور معمول فروشندگان و سایر اشخاص علاقه مند می تواند مقادیر زیر را بر اساس قیمت خانه و پرداخت مبلغ.

- کمتر از 10% پایین: سه درصد از قیمت خرید

- 10 تا 25 درصد پایین: شش درصد از قیمت خرید

- بیش از 25 درصد: نه درصد از قیمت خرید

در هنگام خرید و اجاره و یا سرمایه گذاری در ملک فروشنده می تواند تنها دو درصد با هر پرداخت مبلغ.

وام های معمولی در مقابل دولت وام

وجود دارد ده ها تن از وام وام مسکن در دسترس خریداران خانه امروز. به طور کلی, اگر, وام مسکن را می توان به دو دسته گسترده ای — دولت-حمایت و وام های معمولی.

مورد حمایت دولت وام وام است که وام دهندگان وام مسکن در حال محافظت در برابر از دست دادن از طریق دولت برنامه بیمه.

شایع ترین مورد حمایت دولت وام FHA وام است که بیمه توسط اداره مسکن فدرال. FHA وام خود را شروع کردم در سال 1934 و کمک به راه اندازی مجدد آمریکا در بازار مسکن پس از رکود بزرگ.

FHA وام های خوبی کار کرده است که وزارت امور جانبازان با حمایت مالی یک برنامه مشابه برای پرسنل نظامی از بازگشت از جنگ در سال 1944.

با ایجاد G. I. لایحه ای که سال, وام مسکن گارانتی برنامه تاسیس شد که تضمین وام دهندگان در برابر از دست دادن در وام مسکن وام های ساخته شده به جانبازان.

سپس این وزارتخانه مسکن روستایی در برنامه راه اندازی شد.

به منظور کمک به خریداران خانه حل و فصل کمتر از جمعیت در بخش هایی از کشور وزارت کشاورزی ایالات متحده راه اندازی شد آن گل سرسبد 100% برنامه های تامین مالی و بیمه را فراهم می کند به وام دهندگان ساخت USDA وام.

در مقابل وام های معمولی هستند نه حمایت دولت است.

وام های معمولی هستند با حمایت فنی می و فردی مک و این دو سازمان وجود داشته باشد صرفا برای کمک به بانک ها را به وام مسکن وام. آنها را بدون بیمه وام مسکن به وام دهندگان ترک آن کار به خصوصی وام مسکن بیمه (PMI) شرکت.

امروز در بازار وام مسکن متعارف حساب برای بیش از نیمی از تمام وام مسکن ساخته شده است; و با توجه به وام مسکن متعارف دستورالعمل های مدیران خرید بخش مورد نیاز است هنگامی که یک وام گیرنده وام به ارزش بالای 80 درصد است.

این احتمال وجود دارد که چرا خریداران فکر می کنم شما باید برای قرار دادن 20 درصد را در یک خانه. وام های معمولی هستند شایع ترین از همه انواع وام و شاخص مدیران خرید بخش را به بازی می آید با پرداخت کمتر از بیست درصد است.

مردم به نظر می رسد فکر می کنم PMI اتلاف پول است.

شاخص مدیران خرید بخش است نه اتلاف پول است. به دلیل شاخص مدیران خرید بخش مستاجرها بیشتر می تواند به راحتی انتقال به مالکیت خانه. شاخص مدیران خرید بخش باعث پایین پرداخت وام امکان پذیر است.

بررسی معمولی خود را وام واجد شرایط

خط پایین این است که آن را بسیار مهم برای خریداران خانه به مغازه اطراف برای یک وام مسکن متعارف با حداقل سه وام دهندگان.

امروز نرخ بسیار پایین است و می تواند حتی پایین تر با حق خرید, شیوه های.

بررسی معمولی خود را وام واجد شرایط و نرخ های امروز را ببینید و یا اگر یکی دیگر از نوع وام برای شما بهتر است.

بررسی نرخ جدید (May 23rd, 2020)tinyurlis.gdv.gdv.htu.nuclck.rushrtco.detny.im