دلایل استفاده از یک "کول وام" (80/10/10 وام)

چه کول وام ؟

یک "کول وام" -- همچنین به عنوان یک 80/10/10 وام — اجازه می دهد تا شما خرید یک خانه با استفاده از دو وام مسکن در همان زمان.

اول وام مسکن را پوشش می دهد به طور معمول 80 درصد از قیمت خانه و مسکن دوم را پوشش می دهد 10 ٪ است. 10 درصد باقی مانده است تحت پوشش خود پرداخت.

چرا استفاده از یک 80/10/10 وام ؟ به دلیل آن می تواند کمک به شما برای جلوگیری از خصوصی وام مسکن بیمه (PMI) پرداخت نرخ های پایین تر و یا جلوگیری از گرفتن یک ادم تنومند و بدقواره وام.

در یک کول وام مسکن به شما می دهد مزایای بزرگ پرداخت بدون نیاز به ذخیره برای یک.

بررسی خود را کول وام واجد شرایط (May 29th, 2020)در این مقاله (جست و خیز به...)

چگونه یک کول وام کار می کند

یک کول وام است که در واقع دو وام مسکن وام. اولین وام است که وام مسکن برای اکثریت خود را از مبلغ قرض گرفته شده و دوم وام است که وام مسکن برای آنچه باقی مانده است.

وام شناخته شده است به عنوان یک کول وام مسکن به دلیل وام مسکن دوم است استعاره "piggybacking" در اولین ترکیب را به یک اندازه وام کل مبلغ شما می خواهید به قرض گرفتن.

کول وام به طور کلی در دسترس تا 90% وام به ارزش (LTV) در قیمت خرید. آنها معمولا شامل سه بخش مجزا:

- اول وام مسکن متشکل از 80 ٪ از قیمت

- دوم "کول" وام مسکن متشکل از 10 ٪ از قیمت

- 10 درصد باقی مانده از قیمت خانه های تحت پوشش خود را پرداخت

این ساختار خاص شناخته شده است به عنوان یک 80/10/10.

با کول وام 80% بخشی است که به طور معمول 30 سال وام مسکن نرخ ثابت و 10% بخش عدالت خانه خط اعتباری (HELOC).

انواع کول وام

دو راه وجود دارد یک کول وام به طور معمول می تواند ساختار. اول — یک 80/10/10 وام — محبوب ترین است. اما یک 75/15/10 وام نیز یک گزینه است.

این 80/10/10 وام ساختار

این 80/10/10 یکی دیگر از رایج اشاره به piggybacks و امروز خود را در دسترس است بازگشت.

با ارزش خانه تا بانک ها دوباره باز کردن دسترسی به 80/10/10s. این است که کمک به ترویج مالکیت خانه در سراسر کشور — به ویژه در میان homebuyers که باید برای خرید خانه قبل از اینکه خود را یک جریان است به فروش می رسد.

کول وام مسکن وام در دسترس تنها با 10 درصد پیش پرداخت; در حالی که کمک به خریداران برای جلوگیری از وام مسکن پرداخت بیمه به طور معمول در ارتباط با کم downpayment وام.

80/10/10 کول وام معمولا استفاده می شود برای جلوگیری از شاخص مدیران خرید وام مسکن بیمه و یا اقامت تحت ادم تنومند و بدقواره وام محدود است.

دیگر خریداران با استفاده از کول وام چرا که آنها در حال خرید یک خانه است که بیش محلی خود را وام محدودیت.

از طریق کول وام آنها می توانید به قرض گرفتن تا $510,400 با اولین رهن و سپس قرض گرفتن مقدار اضافی مورد نیاز از طریق یک دوم وام.

به عنوان یک تصویر خریدار قصد دارد تا 10 درصد پایین پرداخت $700,000 خانه که در آن محلی وام محدود است $560,000. او و یا او ممکن است انتخاب کردن برای یک وام از $560,000 دوم کول وام از $70,000 و سپس قرار دادن $70,000 پایین.

می خواهید برای خرید یک خانه اما نمی باید 20 درصد برای قرار دادن پایین ؟ این کول وام ممکن است مناسب است.

بررسی خود را کول واجد شرایط وام مسکن (May 29th, 2020)این 75/15/10 وام ساختار

یکی دیگر از نمونه کول وام ساختار 75/15/10.

با 75/15/10 اول وام مسکن است که برای 75 ٪ از قیمت خرید وام مسکن دوم است که برای 15 ٪ از قیمت خرید و 10 درصد باقی مانده است که وام گیرنده پرداخت در صفحه اصلی.

مشترک است به استفاده از یک 75/15/10 که وام خرید condo برای جلوگیری از نرخ وام مسکن.

این معمول است برای دیدن 75/15/10 در رابطه با خرید یک ملک مشاع. دلیل این است که وام مسکن نرخ آپارتمانهای بالاتر هنگامی که LTV از اول وام مسکن بیش از 75 درصد.

برای جلوگیری از پرداخت نرخ بالاتر و سپس محل سکونت خریداران را محدود اول خود را رهن اندازه به هفتاد و پنج درصد. باقی مانده پانزده درصد به کار گرفته شده است توسط HELOC.

چگونه برای به دست آوردن یک وام 80/10/10

هنگامی که شما یک 80/10/10 کول وام شما را برای درخواست به صورت جداگانه وام مسکن در یک بار: "اولین رهن" رهن معمولا به ارزش 80 ٪ از ارزش خانه و دوم "رهن" رهن معمولا به ارزش 10٪.

برخی از وام دهندگان به صراحت ارائه کول وام به شما اجازه دریافت هر دو وام مسکن در همان محل.

اما اغلب وام گیرندگان در نهایت گرفتن اولین وام مسکن از یک وام دهنده و وام مسکن دوم — معمولا عدالت خانه خط اعتباری از دیگری است.

خوشبختانه شما مجبور به بیرون رفتن و پیدا کردن که دومین وام مسکن خود را.

بسیاری از وام گیرندگان به دنبال یک 80/10/10 وام به سادگی بگویید مورد نظر خود را قرض دهنده که آنها چه می خواهند. که قرض دهنده می تواند پس از آن توصیه یک شرکت برای استفاده از وام مسکن دوم است که آنها را با کار در گذشته است.

در این راه خود را از "وام مسکن" وام دهنده می تواند کمک به چوپان هر دو برنامه در یک بار از طریق ساخت این فرایند بسیار ساده تر.

پیدا کردن وام دهنده امروز (May 29th, 2020)واجد شرایط برای کول وام مسکن

به یاد داشته باشید که هنگامی که شما درخواست برای یک 80/10/10 وام مسکن شما در واقع تقاضا برای وام های دو در یک بار.

شما باید واجد شرایط برای اولین بار برای یک وام مسکن دوم برای عدالت خانه خط اعتباری (HELOC).

که باعث می شود واجد شرایط برای کول وام کمی سخت تر از مرحله مقدماتی برای یک وام مسکن.

برای مثال, شما ممکن است قادر به گرفتن یک وام معمولی برای 80 ٪ از ارزش خانه را با نمره های اعتباری فقط 620. اما به واجد شرایط برای یک HELOC به عنوان شما به احتمال زیاد نیاز به یک نمره اعتباری 680 یا بالاتر.

شما همچنین نیاز به یک بدهی به نسبت درآمد بالاتر از 43 درصد زمانی که هر دو وام در میان است.

و HELOCs نرخ بهره بالاتر از 30 سال وام مسکن. بنابراین یک نرم افزار قوی است که مهم به شما پایین ترین نرخ ممکن است در هر دو وام و نگه داشتن هزینه استقراض خود را پایین.

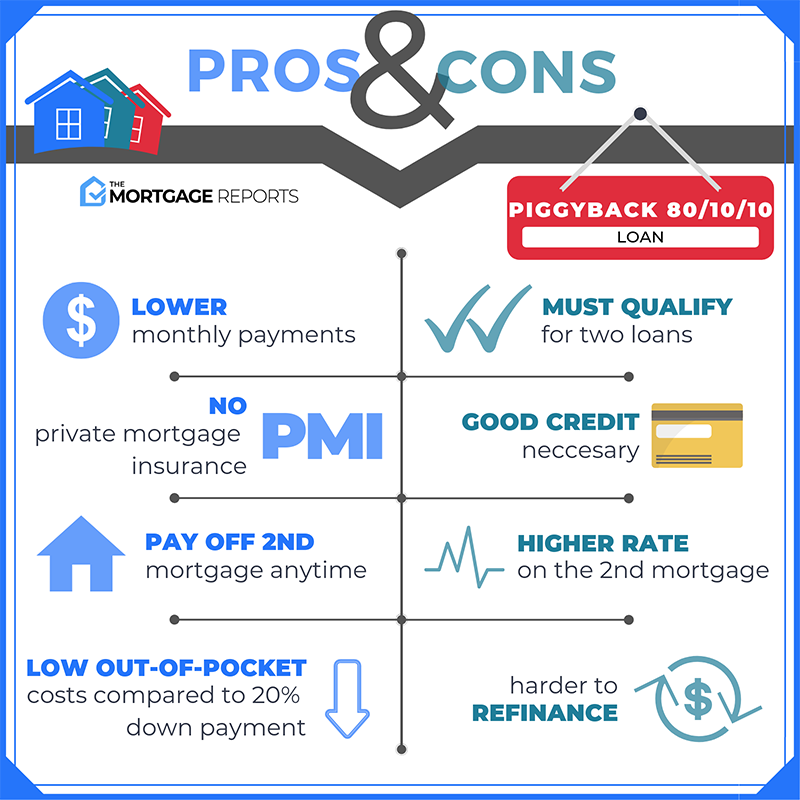

کول وام جوانب مثبت و منفی

کول وام های جلوگیری از PMI

بیمه وام مسکن است که معمولا مورد نیاز است که خریدار قرار می دهد کمتر از 20% است. به عبارت دیگر: زمانی که "وام به نسبت ارزش" (LTV) 80% و یا بالاتر است.

چون کول وام خود را محدود اول وام مسکن به 80 درصد LTV آنها می تواند یک راه موثر برای ساختن یک کم پایین پرداخت در صفحه اصلی در حالی که اجتناب از ماهانه خصوصی وام مسکن بیمه (PMI) هزینه.

برای برخی از خریداران این است که به اندازه کافی دلیل برای استفاده از یک کول وام. برخی از خریداران خواهد انجام هر کاری که ممکن است برای جلوگیری از پرداخت PMI به عنوان آن می تواند به راحتی هزینه $100-$300 در هر ماه در بالا از پرداخت وام مسکن خود را.

زندگی واقعی 80/10/10 وام مثال

به عنوان یک زندگی واقعی به عنوان مثال چگونه یک کول وام کار می کند اجازه دهید در نظر بگیرید خریدار خانه در دنور, کلرادو. آنها باید اعتبار خوب در حال خرید یک خانه برای $400,000 و مایل به ایجاد حداکثر downpayment از $40,000 یا 10 درصد است.

فرض کنید که این است که یک نظامی گیرنده که می تواند با استفاده از وام و برنامه های مختلفی وجود دارد که گزینه های وام مسکن به خریدار:

- معمولی 97 برنامه که اجازه می دهد تا برای سه درصد پایین

- FHA وام مسکن وام است که اجازه می دهد تا برای 3.5 درصد پایین

- این HomeReady یا خانه ممکن است وام های که اجازه می دهد تا برای 3 درصد پایین

- وام متعارف در 90% وام به ارزش

- یک 80/10/10 کول وام مسکن

برای این خاص خریدار معمولی 97 نخواهد بود بهترین جا. چرا که نرخ وام مسکن و هزینه های PMI برای یک وام ساخت 3% downpayment کمی بالاتر از یک وام ساخت 10% downpayment.

FHA وام ممکن است بهترین جا یا آنجا که با ده درصد پایین آن اغلب ارزان تر به استفاده از تامین مالی متعارف در نود درصد LTV.

که برگ 90% معمولی وام HomeReady و ممکن است وام و کول به عنوان سه باقی مانده را انتخاب کند.

با یک وام در 90% LTV خریدار پرداخت خواهد شد PMI هزینه ماهانه و نیز پرداخت نرخ بالاتر و هزینه مناسب به downpayment فقط ده درصد است.

اگر چه شاخص مدیران خرید فقط به طور موقت بالاتر از نرخ دائمی است که می افزاید: به دراز مدت هزینه.

و به واجد شرایط برای HomeReady یا خانه ممکن است وام مسکن در بسیاری از موارد اصلی خود را باید در واقع در برخی از دستگاه های سرشماری; یا سالانه خود درآمد خانوار باید در محدوده خاصی.

برای بسیاری از مردم پس از کول وام ظهور به عنوان برنده.

خریدار باید دریافت وام مسکن برای $320,000 و اضافی وام مسکن برای $40,000 در مجموع $360,000.

بررسی خود را کول واجد شرایط وام مسکن (May 29th, 2020)Piggybacks وام برای برنامه ریزی مالی

کول وام ارائه می دهد یکی دیگر از مزیت متمایز بیش از "یک وام" برنامه های بیش از حد آنها می تواند ابزار بسیار عالی برای ایمنی مالی و برنامه ریزی است.

این است چگونه کول وام ساخت یافته است.

به یاد بیاورید که اولین رهن در یک کول وام است که اغلب یک نرخ ثابت وام مسکن تا 80 درصد قیمت خرید خانه را; و دوم رهن اغلب عدالت خانه خط اعتباری (HELOC).

HELOCs بسیار انعطاف پذیر است که عملکرد آنها شبیه به یک کارت اعتباری به جز این که این تعادل از یک HELOC آغاز می شود به عنوان "اشباع" در حالی که بر روی یک کارت اعتباری تعادل شروع از صفر است.

این به این معنی است که شما می توانید پرداخت خود را HELOC در هر زمان به خودتان ظرفیت به قرض گرفتن شما باید همیشه به آن نیاز دارید.

برای مثال اگر به شما پرداخت $10,000 برای کاهش HELOC تعادل در هر زمان در طول وجود آن در تاریخ بعد شما می توانید خودتان را $10,000 بررسی برابر HELOC برای استفاده برای هر هدف لازم است. پول خود را پس از همه.

شما حتی می توانید پرداخت خود را HELOC کامل و سپس ترک آن را "باز" برای استفاده در آینده.

خریداران خانه است که باید برای خرید یک خانه جدید خود را به فروش یکی از قدیمی خواهد شد استفاده از این ترفند. آنها را از خرید خانه جدید با 80/10/10 و سپس پس از فرار از خانه به فروش می رساند و آنها را با استفاده از درآمد حاصل را به پرداخت HELOC را در کامل است.

این ده درصد "کوسن" و سپس می تواند در موارد اضطراری و یا برای بهبود صفحه اصلی; و یا برای هر هدف دیگر.

مانند کارت اعتباری وجود دارد هیچ علاقه ای تعلق زمانی که هیچ پول قرض گرفته شده است که کدها هنوز باز HELOC یک ابزار موثر برای برنامه ریزی است.

Refinancing کول وام مسکن

شما ممکن است تعجب: اگر من یک کول وام من همیشه قادر به تشکیلات جدید بکار تجاری?

جواب این است: بله — اما refinancing با یک وام مسکن دوم است که کمی پیچیده تر است.

شما ممکن است قادر به پرداخت وام مسکن دوم زمانی که شما تشکیلات جدید بکار تجاری. در این راه شما می توانید از ترکیب دو وام به یکی از به طور موثر کاهش در نرخ بهره خود را و به طور کلی بهره پرداخت می شود.

به عنوان طولانی به عنوان شما می توانید ثابت کند که شما استفاده کامل دوم وام مسکن برای خرید خانه خود را, این را نه شمارش به عنوان یک نقد کردن سرمایهاضافهاندوختن. این بدان معناست که شما می توانید لذت بردن از نرخ پایین تر است.

اما, شما نیاز به مطمئن شوید که شما به اندازه کافی حقوق صاحبان سهام در خانه خود را برای هر پرداخت تعادل برجسته بر روی وام مسکن دوم زمانی که شما تشکیلات جدید بکار تجاری.

شما می توانید به تشکیلات جدید بکار تجاری خود را کول وام مسکن به رول هر دو وام به یکی و یا تشکیلات جدید بکار تجاری تنها وام اول زمین را ترک دوم رهن به تنهایی.

گزینه دوم شما است به تشکیلات جدید بکار تجاری تنها وام مسکن اولیه ترک دوم رهن (از "کول وام") دست نخورده.

برای انجام این کار شما نیاز به کار با وام دهنده است که صاحب خود را وام مسکن دوم است. آن را باید به توافق برسند به مقام دوم پشت سر خود را جدید refinanced وام مسکن. این است که به نام "تابع قرارداد است."

به طور کلی شما نباید مسدود شده از شما refinancing کول وام به یک نرخ پایین تر در برخی از نقطه در آینده است. اما آگاه باشید که وجود خواهد داشت اضافی به پرش از طریق پرتال تخصصی اولی.

کول وام پرسش و پاسخ

بله, شما هنوز هم می توانید یک 80/10/10 وام مسکن. در واقع 80/10/10 "کول وام" تبدیل شده اند بیشتر در دسترس در سال های پس از بحران مسکن. اما آنها هنوز هم به عنوان مشترک به عنوان دیگر انواع وام مسکن. شما باید برای انجام تحقیقات اضافی برای پیدا کردن وام دهنده است که ارائه می دهد هر دو اولیه و ثانویه رهن. یا بحث خود را با قرض دهنده ترجیح داده و ببینید اگر آنها با شما برای پیدا کردن و درخواست برای وام مسکن دوم است.

به واجد شرایط برای یک 80/10/10 وام شما نیاز به یک 10% پیش پرداخت; درآمد پایدار و اشتغال با سوابق مالیاتی به آن را اثبات کند; و بدهی به نسبت درآمد بالاتر از 43 درصد. شما به احتمال زیاد نیز نیاز به یک نمره اعتباری حداقل 680 به واجد شرایط برای یک 80/10/10 کول وام.

اولین وام مسکن خود را (80% وام متعارف) ممکن است تنها نیاز به یک 620 نمره های اعتباری. اما خود را وام مسکن دوم (10%) به احتمال زیاد خواهد عدالت خانه خط اعتباری یا صفحه اصلی وام سهام است که نیاز به یک نمره از 660-680 یا بالاتر.

برای راست به خانه خریدار یک کول وام می تواند یک ایده عالی است. به چند نمونه شما ممکن است مانند یک کول وام اگر شما می خواهید برای جلوگیری از خصوصی وام مسکن بیمه; اگر شما در حال خرید یک خانه جدید قبل از فروش یک ساله خود را; اگر شما نمی خواهید یک ادم تنومند و بدقواره وام; و یا اگر شما در حال خرید یک محل سکونت. (شما می توانید جزئیات بیشتر در این حالات فوق است.)

اما اشکالاتی وجود دارد به یک کول وام بیش از حد. به عنوان مثال, آن را نمی ممکن است حس را به 10 ٪ پیش پرداخت در صورتی که حساب بانکی خود را تخلیه. و دوم وام — معمولا عدالت خانه خط اعتباری را معمولا با نرخ بهره بالاتر از وام مسکن است.

اگر یک کول وام صدا نیست حق را برای شما وجود دارد دیگر کم-کردن-پرداخت وام را در نظر بگیرید.

بسیاری از وام گیرندگان که با استفاده از یک کول وام شروع به استفاده از با وام دهنده آنها را با استفاده از خود را برای اولین رهن (مسکن پوشش 80 درصد از قیمت خانه). که وام دهنده ممکن است تعهد خود را به وام مسکن دوم خود را. اما بیشتر احتمال دارد آن را به توصیه یکی دیگر از وام دهنده خود را کول وام و کمک به شما اعمال می شود با آن شرکت است.

وام مسکن دوم مکمل می تواند کمک به شما پرداخت برای رسیدن به 20% علامت گذاری و جلوگیری از خصوصی وام مسکن بیمه. اما در برخی موارد, آن را حس می کند برای پرداخت PMI به جای گرفتن یک وام مسکن دوم است.

اگر شما پول نقد برای یک 10% پیش پرداخت, آن ممکن است بهتر است برای انتخاب کردن برای پایین-پایین-پرداخت وام مسکن مانند FHA وام یا معمولی 97 که شامل PMI. این اجازه می دهد تا شما خرید یک خانه و شروع به ساختمان از سهام هر چه زودتر. سپس شما می تواند تشکیلات جدید بکار تجاری به هیچ-شاخص مدیران خرید وام در تاریخ بعد.

دو راه وجود دارد به تشکیلات جدید بکار تجاری یک کول وام. اگر شما به اندازه کافی سهام, شما ممکن است قادر به پرداخت دوم خود را رهن در زمان شما تشکیلات جدید بکار تجاری — اجازه دادن به شما در اصل رول هر دو وام را به یکی. و یا شما می تواند تشکیلات جدید بکار تجاری خود را وام اول را ترک و خود را وام مسکن دوم (کوچکتر "کول وام") دست نخورده. این کار نیاز به تایید از شما دوم وام دهنده وام مسکن.

شما به طور کلی مجبور به پرداخت PMI اگر شما قرار ندهید 20% پایین. اما نه همیشه. این 80/10/10 "کول وام مسکن" یکی از راه های جلوگیری از PMI. این اجازه می دهد تا شما با استفاده از یک وام مسکن دوم همراه خود را با پیش پرداخت به 20 درصد برسد و جلوگیری از وام مسکن بیمه.

شما همچنین می توانید نگاه برای ویژه برنامه های وام — معمولا اجرا شده توسط بانک های بزرگ — که به شما اجازه قرار دادن کمتر از 20 درصد پایین بدون PMI. اما این اغلب نرخ های بهره بالاتر بنابراین وزن این هزینه در مقابل بهره مند شوند.

آنچه امروز نرخ وام مسکن?

امروز نرخ وام مسکن کم هستند و قیمت خانه در حال افزایش است. این زمان بسیار خوبی برای خرید خانه است. و برای خریداران که می خواهند برای قرار دادن کمتر از 20% پایین کول وام یکی دیگر از ابزار برای کمک به که اتفاق می افتد.

بررسی نرخ جدید (May 29th, 2020)tinyurlis.gdv.gdv.htclck.ruulvis.netshrtco.detny.im