من باید تشکیلات جدید بکار تجاری میان coronavirus خرید اینترنتی? 13 میلیون صاحب خانه در حال تلاش برای تصمیم گیری

13 میلیون صاحب خانه در پول ' به تشکیلات جدید بکار تجاری

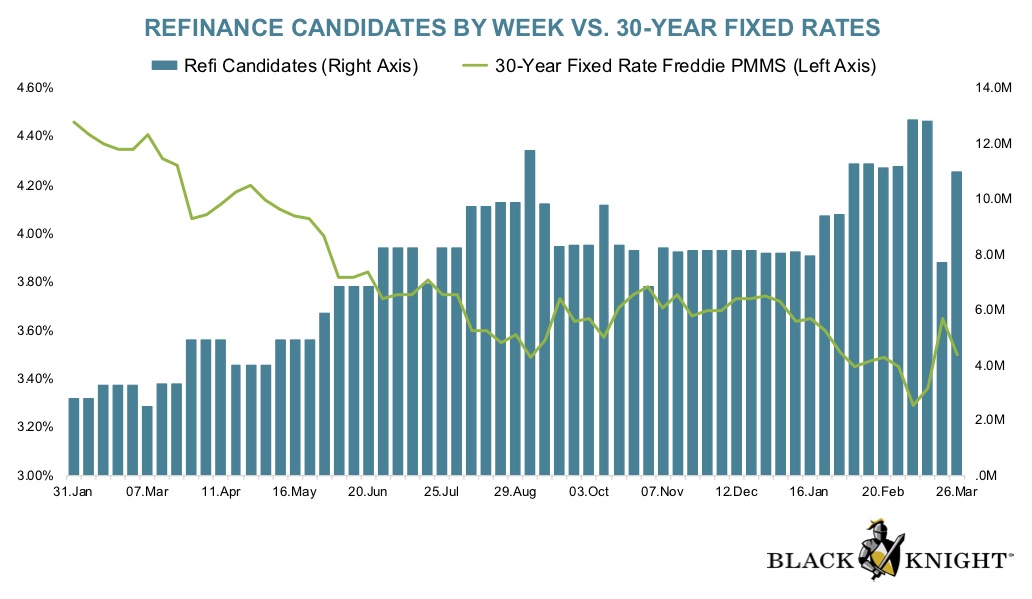

30 سال نرخ وام مسکن به طور متوسط 3.36% هفته مارس 12.

در آن نزدیکی-نرخ ثبت اطلاعات شرکت شوالیه سیاه حدود 13 میلیون آمریکایی می تواند اصلاح حداقل 0.75% خود نرخ refinancing.

اما نرخ به طور مداوم در شار قرار می دهد که مالکان در یک موقعیت دشوار.

شوالیه سیاه و سفید می گوید تغییرات نرخ به عنوان کوچک به عنوان 0.125% می تواند تفاوت بین refinancing و یا نه برای یک میلیون صاحبخانه است.

نه به ذکر است وام دهندگان در حال قرار دادن استانداردهای سخت تر در جایی که می توانید آن را سخت تر به تشکیلات جدید بکار تجاری در بازار امروز است.

پس چه صاحب خانه را انجام دهید ؟

بررسی تشکیلات جدید بکار تجاری خود را واجد شرایط در نرخ امروز (May 22nd, 2020)در حال حاضر زمان خوبی برای تشکیلات جدید بکار تجاری وام مسکن ؟

حتی در یک coronavirus محور اقتصاد قوانین اساسی برای refinancing هنوز هم اعمال می شود. در اطراف مغازه و مطمئن شوید که شما را ببینید ارزشمند صرفه جویی از هر گونه وام جدید است.

شما به عنوان فروشگاه برای تامین مالی به دنبال یک یا بیشتر از این مزایا:

- شما خواهد شد نرخ وام مسکن کاهش ؟

- می refinancing در نتیجه کاهش هزینه های ماهانه?

- در حال پرداخت ماهانه کاهش اندازه کافی برای بازپرداخت هزینه refinancing در ظرف 36 ماه است ؟

- شما می توانید از سوئیچ قابل تنظیم-نرخ تامین مالی به یک نرخ ثابت و بیشتر یقین ؟

- شما همچنان به اموال خود را برای زمان کافی برای پس گرفتن خود را refinancing هزینه ؟

اگر پاسخ به هر یک از این سوالات "بله" یک تشکیلات جدید بکار تجاری به طور معمول خواهد بود با توجه به ارزش.

اما سوال پیچیده تر می شود امروز در محیط زیست است.

با صنعت وام مسکن در یک وضعیت بی سابقه ای وام گیرندگان نیز در مواجهه با موانع جدید است که می تواند به محدود کردن توانایی خود را به تشکیلات جدید بکار تجاری. واجد شرایط بودن شما ممکن است تحت تاثیر قرار توسط:

- نمره های اعتباری بالاتر مورد نیاز

- تنگ تر وام به ارزش حداکثر

- در دسترس نیست و انواع وام (ادم تنومند و بدقواره وام خود اشتغالی و وام مورد حمایت دولت وام و بیشتر)

- ممنوعیت رای دادن قفل تا پس از تصویب

بنابراین در حالی که نرخ پایین برخی از وام گیرندگان ممکن است دسترسی به این نوع از وام آنها نیاز به ایجاد یک تشکیلات جدید بکار تجاری ارزشمند است.

کسانی که حداقل به احتمال زیاد به تحت تاثیر قرار "نخست وام" — هر کسی که با نمره های اعتباری بسیار عالی بدهی های کوچک و کم وام به نسبت ارزش.

در نظر گرفتن درآمد خود را ثبات

Refinancing نیز بیشتر قابل دوام برای کسانی که با مقدار زیادی از امنیت شغلی که قرار نیست در مالی مستقیم خطر ابتلا به کوروناویروس.

مگر اینکه شما واجد شرایط برای ساده کردن تشکیلات جدید بکار تجاری وام دهنده شما خواهد شد نیاز به بررسی اشتغال خود را قبل از شما می تواند تشکیلات جدید بکار تجاری.

بنابراین شما به احتمال زیاد خواهد شد را تکذیب کرد تشکیلات جدید بکار تجاری خود را اگر شما در مورد به گذاشته و یا در حال حاضر با تجربه از دست دادن شغل یا کاهش در درآمد.

فعلی coronavirus جهان اثبات می شود یک مشکل برای بسیاری از اعضای جامعه است. قطعا وجود دارد هیچ تضمینی وجود ندارد از refinancing موفقیت حتی اگر شما تصمیم می گیرید آن را به ارزش آن است.

بررسی نرخ جدید (May 22nd, 2020)اما چه می شود اگر من به تشکیلات جدید بکار تجاری در حال حاضر و نرخ افت دوباره ؟

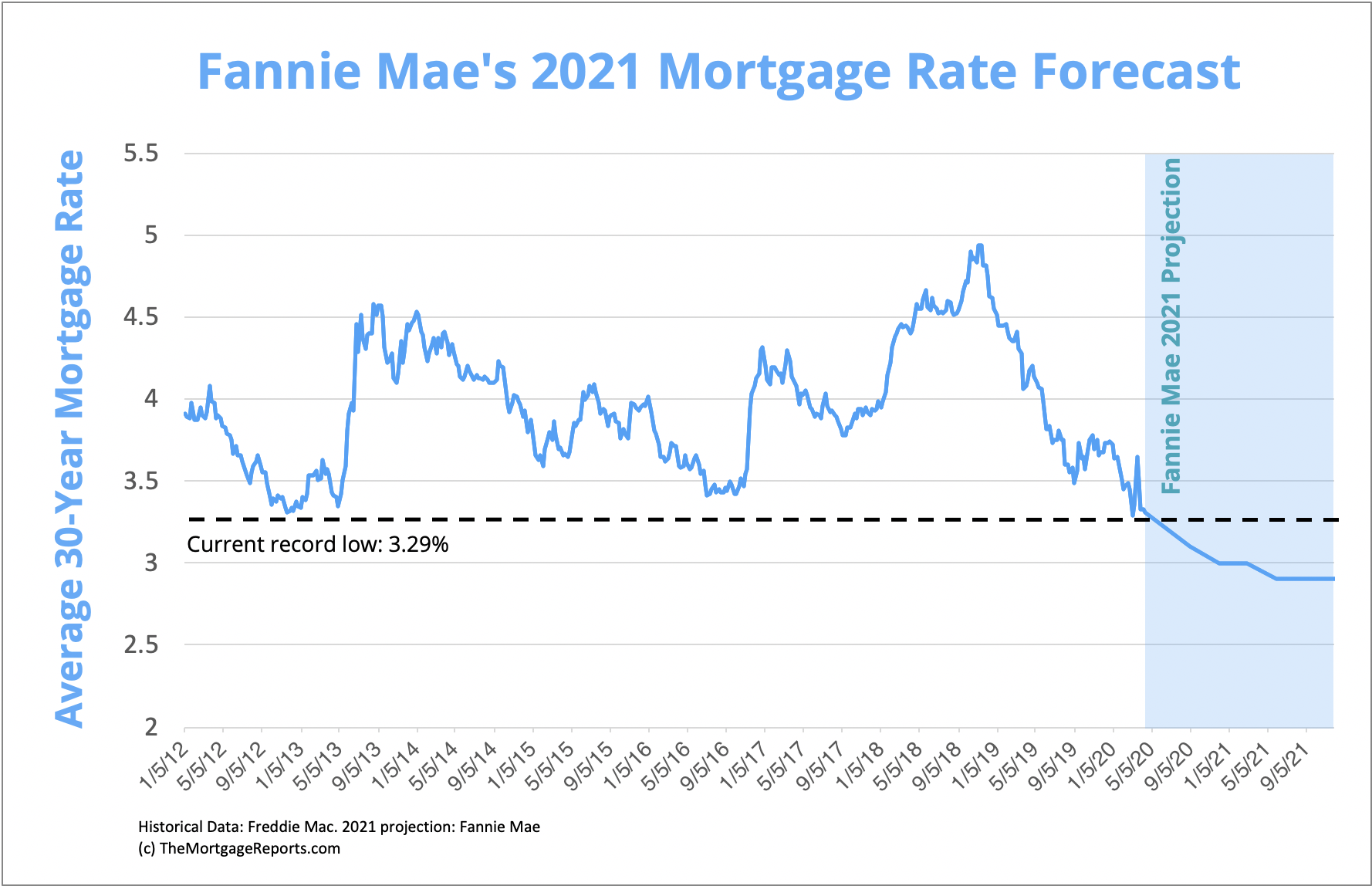

نرخ وام مسکن در حال حاضر به طور چشمگیری کاهش یافته در سال 2019 و 2020. و برخی از کارشناسان پیش بینی آنها همچنان انداختن — با نرخ به طور متوسط به عنوان کم به عنوان 3 درصد در سال 2020 و 2.9 درصد در سال 2021.

ببینید: Fannie Mae پیش بینی 2.9% نرخ وام مسکن برای 2021

در واقع این گمان وجود دارد که نرخ وام مسکن ادامه خواهد داد به سقوط در سال 2020 قبل از coronavirus.

در ماه ژوئن گذشته من نوشت که "همان عوامل که منجر به 3 درصد تامین مالی به احتمال زیاد ما را به جهان از 2 درصد وام مسکن. وجود مداوم عدم تعادل بین سرمایه گذاران با پول نقد و افرادی که می خواهید به قرض گرفتن. نقدی است که در همه جا و بیشتر از آن است که به احتمال زیاد در آینده به یک وام دهنده وام مسکن در نزدیکی شما است."

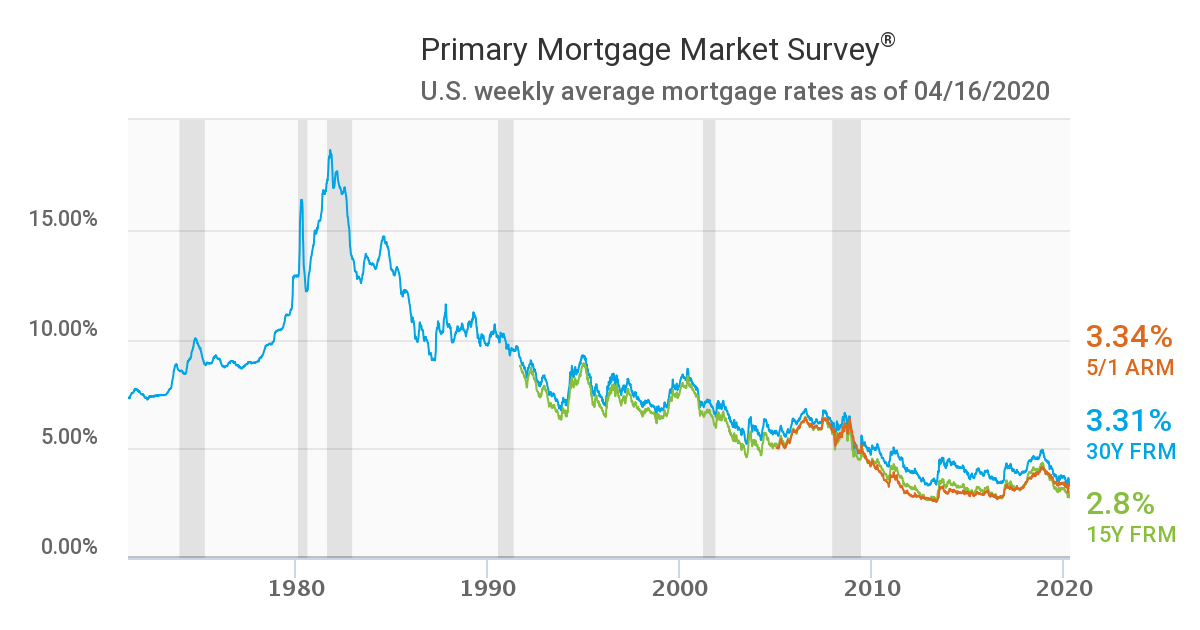

در واقع ما در حال حاضر 30 سال نرخ 3.3% دامنه و 15 سال وام عبور کرده اند در زیر 3% مانع است. در اواسط ماه آوریل 15 سال وام مسکن قیمت شدند در 2.8% با توجه به فردی مک.

منبع: Freddie Mac اولیه بازار وام مسکن نظرسنجی, هفته 16 آوریل سال 2020

اما کسانی که کم نرخ وام مسکن پیش بینی واقعا درست نگه در یک پست-COVID-19 اقتصاد ؟

منطق چنین پیش بینی کرده بود به انجام این کار با عرضه و تقاضا برای سرمایه است.

ما تا به حال یک نقد مازاد در سراسر جهان, زوج با کمی تقاضا است. نتیجه منفی بوده نرخ بهره در هر دو آسیا و اروپا و کاهش نرخ بهره در ایالات متحده است.

امروز ما نمی دانیم که آنچه ما داریم. خواهد جهان به سرعت به عقب بر گردیم به کار می کند ؟ یا ما برای ماه ها از پناهگاه در محل قوانین و بسته محل کار?

همه این عوامل بر نرخ وام مسکن است که پاسخ به طور کلی قدرت در جهان اقتصاد است.

بنابراین اگر چه پیش بینی می گویند نرخ وام مسکن می تواند همچنان در حال سقوط حضانت و هرگز تضمین کند.

خط پایین: اگر کاهش نرخ به طور چشمگیری پس از یک تشکیلات جدید بکار تجاری همیشه وجود دارد یک فرصت برای تشکیلات جدید بکار تجاری دوباره امید بستن برای هیچ-اختتامیه-هزینه refi. این معامله شامل گرفتن یک کمی بالاتر از نرخ بازار — که هنوز هم می تواند پایین تر از نرخ های فعلی خود را در ارز برای وام دهنده پرداخت هزینه های بسته خود را.

آیا 0.125% تغییر نرخ refinancing ارزش آن را?

در تازه ترین گزارش شوالیه سیاه می گوید: "مردم باقی می ماند بسیار حساس به حتی کوچکترین حرکت نرخ با تغییر 12.5 اساس امتیاز (BPS) در هر دو جهت اضافه کردن یا کم کردن بیش از یک میلیون از وام گیرندگان بالقوه تشکیلات جدید بکار تجاری رول."

ترجمه: زمانی که افزایش نرخ به عنوان کم به عنوان 0.125% refinancing ممکن است از ارزش آن را به ارزش آن را ندارد' به عنوان بسیاری از یک میلیون صاحبخانه است.

زمانی که افزایش نرخ به عنوان کم به عنوان 0.125% refinancing ممکن است از ارزش آن را به ارزش آن را ندارد' به عنوان بسیاری از یک میلیون صاحبخانه است.

با توجه به شوالیه سیاه را تعریف صاحب خانه قابل دوام است که به تشکیلات جدید بکار تجاری در صورتی که: یک نمره اعتباری 720 یا بالاتر حداقل 20 درصد حقوق صاحبان سهام در خانه خود را, و آنها می توانند خود را رها میزان حداقل 0.75%.

به همین دلیل 0.125% نرخ تغییر مهم است.

این است که شما می خواهم تشکیلات جدید بکار تجاری خود را به رها کردن نرخ یک مقدار کوچک است. بلکه حتی تغییرات کوچک می تواند تغییر تعادل فقط به اندازه کافی برای ایجاد یک تشکیلات جدید بکار تجاری به ارزش آن — یا نه.

نگاهی به چند نمونه:

اگر شما یک وام مسکن در نوامبر 2018, شما به احتمال زیاد به دست آمده از رای دادن در مورد 4.87%. شما به احتمال زیاد در پول ' به صورت یک تشکیلات جدید بکار تجاری.

اما اگر شما یک وام در ماه مارس سال 2020 نرخ پایین به 3.45% با توجه به فردی مک. شما می شود به کاهش نرخ خود را بیشتر.

چرا که وقتی نرخ سقوط 0.125% refinancing برای چنین کوچک سود بعید است که ارزشمند است. به همین دلیل اجازه دهید نگاهی به برخی از اعداد.

- شما باید یک 250.000 دلار وام مسکن در 3.5% بیش از 30 سال

- هزینه ماهانه برای اصل و سود 900 دلار

- شما پایین تر از نرخ توسط یک هشتم به 3.375%

- جدید هزینه ماهانه 885 $است

نتیجه این است که ماهانه صرفه جویی 15 دلار در ماه یا 180 $در هر سال. این است که به اندازه کافی برای پوشش هزینه refinancing? به سختی.

اما در حال حاضر می گویند شما می تواند به کاهش نرخ خود را توسط یک 0.75% — شوالیه سیاه را در آستانه حداقل برای ایجاد یک تشکیلات جدید بکار تجاری "به ارزش آن است."

- یک 250.000 دلار وام 4% به معنی $955 پرداخت ماهانه

- کاهش نرخ به 3.25% و هزینه ماهانه $870

- که پس انداز از 85 دلار در هر ماه و یا بیش از 1000 $در هر سال

که پول واقعی و به اندازه کافی به refinancing به دنبال ارزش.

مثل همیشه تصمیم بستگی به وام فعلی خود تعادل خود را به نرخ های جدید و تشکیلات جدید بکار تجاری خود را در مقابل هزینه های صرفه جویی بالقوه است.

بررسی خود را به تشکیلات جدید بکار تجاری eligibiltiy در نرخ امروز (May 22nd, 2020)HELOCs یک جایگزین بالقوه برای refinancing

برخی از صاحب خانه ممکن است به دنبال نقد کردن سرمایهاضافهاندوختن (persian) به عنوان یک راه برای شیر جریان نقدی اضافی در این زمان دشوار است.

اما اگر شما قادر به تشکیلات جدید بکار تجاری و یا می خواهید یک جایگزین با هزینه پایین تر از ورود به آن ممکن است با توجه به ارزش یک خانه وام سهام یا وام عدالت خانه خط اعتباری (HELOC).

HELOC نرخ ها بر اساس نرخ نخست — که به نوبه خود بر اساس نرخ وجوه فدرال در حال حاضر نزدیک به 0٪. بنابراین نرخ برای این نوع از وام ها نیز فوق العاده کم در حال حاضر.

آنها همچنین ارائه یک حد اعتباری است که شما می توانید به قرض گرفتن از یا ترک نخورده. بنابراین اگر شما پیدا کردن شما نمی نیاز به پول اضافی شما می توانید وام خود را تعادل در $0.

توجه داشته باشید یک HELOC است که به طور معمول یک دوم حق رهن. این بدان معناست که اگر چیزی را اشتباه می رود و خانه می شود وام های HELOC سرمایه گذار باید منتظر اولین-رهن (مسکن) به طور کامل بازپرداخت قبل از آن می توانید جمع آوری سکه.

به عنوان یک نتیجه HELOCs ممکن است کمی سخت تر برای پیدا کردن در امروز "ریسک" محیط زیست است.

اما نگاه به بانک های محلی و اتحادیه های اعتباری که ممکن است انعطاف بیشتری نسبت به بزرگ دهندگان و می تواند فوق العاده کم نرخ در حال حاضر.

پس من باید تشکیلات جدید بکار تجاری وام مسکن در حال حاضر و یا صبر کنید ؟

پیش بینی برای رکورد کم نرخ وام مسکن در اواخر سال 2020 و فراتر از آن هستند خبر خوبی برای مالکان که نمی تواند تشکیلات جدید بکار تجاری در حال حاضر.

اگر شما در حال برگزاری در یک تشکیلات جدید بکار تجاری به دلیل کار بی ثباتی اقتصادی و عدم اطمینان و یا موانع بر طرف وام دهنده از چیزهایی که شما ممکن است قادر به انجام این کار در برابر و یا بهتر است — نرخ وام مسکن در اواخر سال جاری یا آینده.

اما واقعیت این است که ما هرگز دیده می شود یک coronavirus نرخ محیط زیست است.

آنچه که ما را به یک تخته سنگ سفید یکی خواهد شد که در طی هفته های آینده و ماه.

هنگامی که مردم در وال استریت می گویند که "عملکرد گذشته را تضمین نمی کند نتایج آینده" آنها در حال شوخی نیست. به خصوص امروز که ما هیچ تاریخی به عنوان مثال از آن برای پیش بینی.

Coronavirus خواهد رفت در برخی از نقطه. ما پس از آن نرخ پایین تر? ما نمی دانیم.

اما ما نمی دانیم که نرخ امروز در نزدیکی پایین تاریخی. بنابراین اگر شما احساس مالی پایدار و شما در یک موقعیت به تشکیلات جدید بکار تجاری در حال حاضر ممکن است زمان برای انجام این کار.

بررسی نرخ امروز به کشف کردن چقدر شما می توانید صرفه جویی توسط refinancing در حال حاضر.

بررسی نرخ جدید (May 22nd, 2020)tinyurlis.gdv.gdv.htu.nuclck.rushrtco.detny.im