نرخ وام مسکن 'نقطه شیرین است در اینجا در نهایت. شما باید تشکیلات جدید بکار تجاری?

چرا بیشتر مردم refinancing ؟

به دنبال صرفه جویی در برخی از پول هر ماه میلیون ها نفر از مالکان در حال حاضر گرفته شده استفاده از نرخ پایین توسط refinancing وام مسکن خود را.

حتی با نرخ وام مسکن هنوز در پایین ترین سطح خود, اما, سرمایهاضافهاندوختن (persian) فعالیت در زمان شیرجه رفتن در ماه آوریل است.

در واقع تشکیلات جدید بکار تجاری برنامه های کاربردی کاهش 7.3 درصد در اواخر ماه گذشته حتی پس از 30 سال ثابت نرخ آمار پایین ترین سطح خود در تاریخ ثبت شده — 3.23%.

پس چرا بیشتر مالکان refinancing زمانی که آنها می تواند صرفه جویی تا این حد ؟

پیدا کردن و قفل پایین سرمایهاضافهاندوختن نرخ (May 12th, 2020)میلیون ها نفر هنوز به تشکیلات جدید بکار تجاری با وجود نرخ پایین

با توجه به شوالیه سیاه و سفید بیش از 13 میلیون صاحب خانه شد در پول به تشکیلات جدید بکار تجاری در ماه آوریل — به این معنی که آنها می توانند خود را پایین تر از نرخ بهره توسط 0.75% یا بیشتر است.

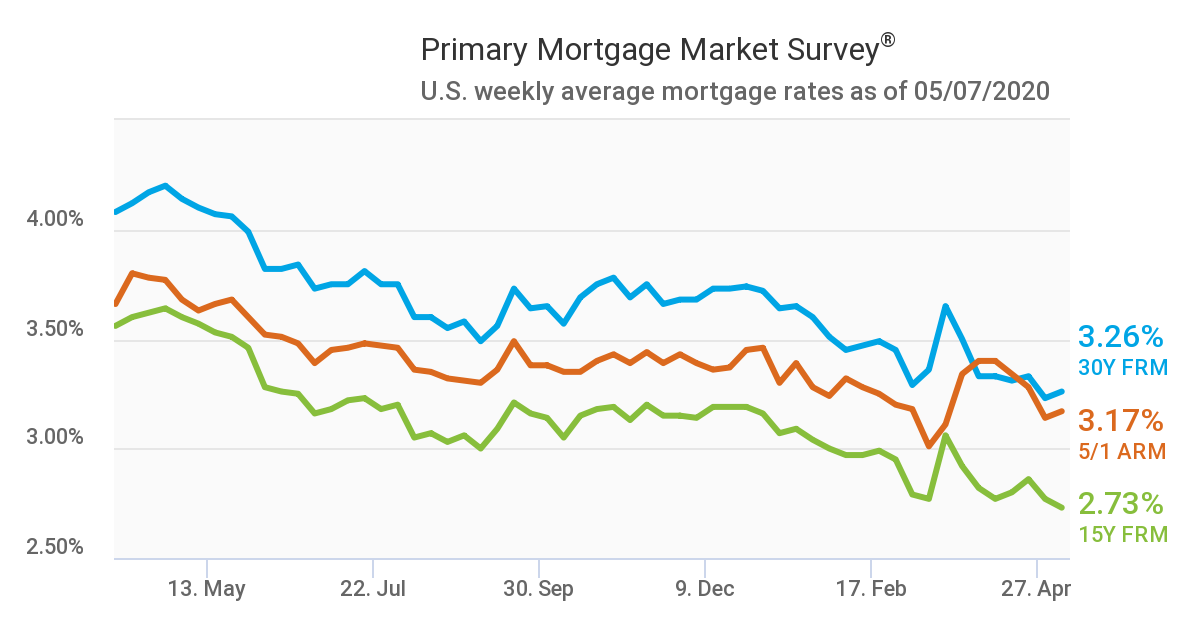

و بود که حتی قبل از بهره نرخ آمار یک رکورد جدید کم در 30 آوریل: فقط 3.23% برای 30 سال ثابت نرخ وام.

30 سال وام مسکن نرخ های تعیین پایین ترین سطح خود در 5 مارس (3.29%) و دوباره در مارس 30 (3.23%). منبع: Freddie Mac

و در عین حال صاحب خانه به نظر نمی رسد پرداخت که بسیار مورد توجه. سرمایهاضافهاندوختن نرخ قفل در ماه آوریل نزدیک به 80 درصد کمتر خود را در اوایل مارس قله.

این می تواند به دلایل مختلف.

به عنوان مالکان با عجله به تشکیلات جدید بکار تجاری در اوایل این سال بسیاری از بانک ها و وام دهندگان شد هولناک با برنامه های جدید.

در پاسخ به بی سابقه حجم وام دهندگان مجبور شدند به دست انداز نرخ های خود را برای کنترل هجوم وام جدید برنامه های کاربردی.

در حدود همان زمان بسیاری از وام دهندگان نیز سخت تر خود را به استانداردهای ساخت آن را سخت تر به واجد شرایط برای وام های جدید است. برخی از وام دهندگان افزایش حداقل نمره اعتباری مورد نیاز به اندازه 100 امتیاز.

از وام دهندگان افزایش نرخ خود را به رشوه دادن حجم به اعتبار معیارهای ساخت آن را سخت تر به تشکیلات جدید بکار تجاری بسیاری می شود وام مسکن refinancers نیست قادر به استفاده از رکورد نرخ پایین.

نقطه شیرین برای نرخ وام مسکن — چرا شما باید در حال حاضر قفل

خوشبختانه دهندگان شروع به مقیاس آن تغییر به عقب و نشان می دهد بیشتر تحمل در تصویب وام مسکن به متقاضیان است.

کاهش اعتبار نمره بالاتر بدهی به نسبت درآمد و کوچکتر پایین پرداخت در حال حاضر در حال آمدن به عقب با توجه به یک گزارش جدید از شهری موسسه مالی مسکن مرکز سیاست.

در بسیاری از موارد وام دهندگان حتی رسیدن و تشویق به وام گیرندگان که قبلا رد شده برای یک وام مسکن به دوباره سعی کنید.

در بسیاری از موارد وام دهندگان حتی رسیدن و تشویق به وام گیرندگان که قبلا رد شده برای یک وام مسکن به دوباره سعی کنید.

وام دهندگان نیز بسته شدن وام سریعتر از آنها در ماه مارس است. میانگین زمان چرخش برای اکثر وام دهندگان کاهش یافته و به پایین به نزدیک به سطح نرمال.

با توجه به برت DePriest معاون ارشد رئیس جمهور برای Acopia صفحه اصلی وام "ما به نوبه خود بار ها به حالت عادی بازگشت. ما در حال بسته شدن معاملات خرید در برخی از موارد در عرض 20 روز و refinances در عنوان کمی تا 30 روز است."

DePriest می افزاید: "ما بر این باوریم که داشتن عملیات ما کارکنان از خانه کار می کنند در واقع به ما کمک کرد محدود به نوبه خود بار."

زمان نمی تواند بهتر برای مالکان که ممکن است از دست رفته در refinancing در اوایل این سال است.

چه ثانیه بیشتر زمان نمی تواند بهتر برای مالکان که ممکن است از دست رفته در refinancing در اوایل این سال است.

متوسط وام مسکن ایالات متحده نرخ 3.26% در هفته گذشته برای 30 سال ثابت نرخ وام مسکن به فردی مک

این بدان معناست که نرخ در حال حاضر تنها 0.03% بالاتر از پایین ترین نرخ در تاریخچه مجموعه فقط یک هفته زودتر.

بررسی نرخ جدید (May 12th, 2020)شما باید سعی کنید به زمان به بازار ؟

در تلاش برای به دست آوردن پایین ترین نرخ ممکن است برخی از مالکان بازی "صبر کنید و ببینید" بازی.

این منطق نیست به طور کامل و بدون شایستگی.

نه تنها نرخ پیش بینی می شود در نزدیکی یا 3.32% تا پایان سال 2020 برخی پیش بینی ها نشان می دهد نرخ وام مسکن در 2 سال آینده.

اگر شما قفل در حال حاضر همیشه وجود دارد احتمال که نرخ افت خواهد کرد پایین و شما باید refinancers ندامت.

اما این قضیه نیز ممکن است.

نرخ می تواند به طور غیر منتظره خزش به عنوان اقتصاد شروع به ایجاد ثبات پس از COVID-19.

به عنوان بازار اثرات COVID در ادامه به کاهش وجود دارد تعدادی از چیزهایی است که می تواند اتفاق می افتد.

باید نرخ های پایین تر ممکن است یکی دیگر از افزایش در وام مسکن سرمایهاضافهاندوختن (persian) فعالیت است. اگر این اتفاق می افتد وام دهندگان ممکن است افزایش نرخ بار دیگر به محدود کردن وام مسکن حجم.

هنگامی که آمریکایی ها که گذاشته شده است یا furloughed هزینه درآمد کافی شاغل هستند و مالکان گرفتار پس از تحمل ممکن است یکی دیگر از افزایش در وام مسکن سرمایهاضافهاندوختن (persian) فعالیت است.

در واقع با توجه به Fannie Mae حجم refinancing برای سال می تواند مجموع 1.4 تریلیون دلار. خواهد بود که بالاترین سطح از سال 2012.

اگر این اتفاق می افتد وام دهندگان ممکن است افزایش نرخ بار دیگر به محدود کردن وام مسکن حجم. و افزایش برنامه های کاربردی می تواند به معنای دیگر بار بسته شدن دوباره.

بنابراین تلاش برای زمان بازار می تواند نتیجه معکوس بر شما اگر شما دقیق نیست.

در عوض اگر شما در یک موقعیت مالی با چشم انداز از ادامه اشتغال آن را ممکن است احساس بیشتر به سرمایه گذاری بر روی نرخ امروز — که در نزدیکی یا تمام وقت پایین.

بررسی نرخ جدید (May 12th, 2020)چگونه به تشکیلات جدید بکار تجاری با خارج از جیب هزینه

Refinancing است که همیشه یک متعادل کننده عمل می کنند. علاوه بر تلاش برای زمان خود را refi برای زمانی که وام مسکن نرخ پایین شما همچنین باید مطمئن شوید که به نفع refinancing را سنگین تر بودن هزینه در صف مقابل.

در زمانی که بسیاری از مالکان نگران ثبات شغلی و موافقت به پرداخت هزاران نفر در هزینه های بسته این است که هیچ تصمیم کوچک.

اما وجود دارد راه هایی برای جلوگیری از بسته شدن هزینه های زمانی که شما تشکیلات جدید بکار تجاری. به طور خاص, شما می توانید:

- رول هزینه بسته به وام جدید خود را — بنابراین شما قبول بالاتر وام تعادل اما بدون هیچ هزینه در صف مقابل

- نگاه برای "no-اختتامیه-هزینه تشکیلات جدید بکار تجاری" -- این به این معنی شما قبول نرخ بهره بالاتر در ازای قرض دهنده جذب خود هزینه های بسته

این استراتژی تنها حس را اگر شما می توانید نرخ خود را به مقدار قابل توجهی. اگر جدید خود را با نرخ پایین به اندازه کافی شما می توانید یک وام بزرگتر تعادل و یا کمی بالاتر نرخ و هنوز هم پس انداز هر ماه.

به عنوان کم به عنوان نرخ در حال حاضر آن می تواند منحصر به فرد زمان خوبی برای تشکیلات جدید بکار تجاری با استفاده از یکی از این دو روش.

>> مرتبط با: رول بسته شدن هزینه ها به وام مسکن خود را و یا جلوگیری از آنها را به طور کامل

قفل سرمایهاضافهاندوختن نرخ در حال حاضر و یا صبر کنید ؟

بدون در نظر گرفتن "با نرخ 3 و ارزش خانه در حال بالا ما شاهد مقدار زیادی از تشکیلات جدید بکار تجاری فعالیت می گوید:" DePriest.

آن را تقریبا غیر ممکن است برای گفتن که دقیقا چه چیزی در فروشگاه برای نرخ وام مسکن و وام دهنده ظرفیت.

"من انتظار refinances به اطراف در حالی که برای. اما این بدان معنا نیست که شما باید صبر کنید می گوید:" DePriest.

"مزایای استفاده به refinancing در حال حاضر می تواند به مراتب بیشتر از اسمی مزایای که ممکن بود در انتظار نرخ به کاهش و حتی بیشتر."

هنگامی که استفاده استراتژیک refinancing می تواند کمک به مالکان دسترسی به پول نقد به سرعت کاهش هزینه های ماهانه خود را و یا صرفه جویی در پول در دراز مدت.

بررسی نرخ جدید (May 12th, 2020)tinyurlis.gdv.gdv.htu.nuclck.ruulvis.net