FHA در مقابل وام های معمولی

چه بهتر پایین-پایین-پرداخت وام مسکن: FHA وام یا معمولی?

FHA وام های بزرگ برای پایین-به-میانگین اعتبار با نمرات با شروع در فقط 580 و 3.5 درصد پایین پرداخت. اما بیمه وام مسکن مورد نیاز است مهم نیست که چقدر پول شما را.

وام های معمولی هستند و اغلب بهتر است اگر شما نمره های اعتباری بالا و یا قصد اقامت در خانه یک مدت زمان طولانی. با اعتبار در اواسط ماه به بالا-600s شما می توانید یک "معمولی 97" وام فقط با 3% پایین.

و وام مسکن متعارف بیمه می تواند لغو شد هنگامی که شما در رسیدن به 20% سهام. بنابراین پرداخت های ماهانه خود را می تواند به پایین اگر شما در حفظ و وام مسکن به اندازه کافی بلند.

برای تصمیم گیری بین FHA در مقابل معمولی شما نیاز به مقایسه گزینه های خود را در کنار.

فروشگاه FHA و وام های معمولی امروز (May 1st, 2020)در این مقاله (جست و خیز به...)

وام های معمولی در مقابل FHA

وجود دارد بسیاری از کم کردن گزینه های پرداخت برای امروز خریداران خانه. اما بسیاری از را انتخاب کنید یا یک وام معمولی با 3 درصد پایین یا FHA وام با 3.5 درصد پایین.

به طوری که وام بهتر است ؟ که به شرایط شما بستگی دارد.

در اینجا خلاصه ای از آنچه شما نیاز به دانستن در مورد واجد شرایط برای وام های معمولی در مقابل FHA وام.

FHA در مقابل معمولی 97 نمودار مقایسه

| معمولی 97 وام | FHA وام | |

| حداقل پرداخت پایین | 3% | 3.5% |

| حداقل نمره اعتباری | 620 | 580 |

| حداکثر بدهی به نسبت درآمد | 43% | 50% |

| محدودیت وام برای سال 2020 (در اکثر مناطق) | $510,400 | $331,760 |

| محدودیت درآمد | هیچ محدودیت درآمد | هیچ محدودیت درآمد |

| حداقل از جیب سهم |

0% (پیش پرداخت و هزینه های بسته می تواند 100% هدیه وجوه کمک های مالی و یا وام) |

0% (پیش پرداخت و هزینه های بسته می تواند 100% هدیه وجوه کمک های مالی و یا وام) |

نمرات اعتباری

در تصمیم گیری بین FHA وام و معمولی 97 وام خود را فردی نمره های اعتباری مهم است. دلیل این است که نمره اعتباری خود را تعیین می کند که آیا شما در حال برنامه واجد شرایط; و آن را تحت تاثیر ماهانه وام مسکن خود را پرداخت بیش از حد.

حداقل نمره اعتباری مورد نیاز برای FHA و وام های معمولی عبارتند از:

- FHA: 580 نمره اعتباری با 3.5 درصد پایین; 500 نمره اعتباری با 10% پایین

- معمولی: 620 نمره های اعتباری

اگر نمره اعتباری خود را بین 500 تا 620, FHA وام برای شما بهتر است چون خود را تنها گزینه در دسترس.

اما اگر نمره اعتباری خود را بالاتر از 620, آن را به ارزش به دنبال یک وام معمولی با 3% پایین. به خصوص به این دلیل که نمره اعتباری خود را می رود تا خود را وام مسکن نرخ پایین می رود.

بدهی به نسبت درآمد

یکی دیگر از عوامل که شما نیاز به در نظر بگیرید در هنگام انتخاب بین معمولی و FHA وام خود را "بدهی به نسبت درآمد": میزان بدهی شما مدیون به صورت ماهانه نسبت به درآمد ناخالص ماهانه.

وام های معمولی معمولا اجازه می دهد تا حداکثر DTI از 43% — معنی بدهی های خود را تا بیش از 43 درصد از درآمد ناخالص خود را — در حالی که FHA وام اجازه می دهد تا یک سخاوتمندانه تر از 50 ٪ است.

حتی با FHA وام شما باید در اطراف مغازه اگر بدهی های خود را به نسبت درآمد بالاتر از 45 درصد به دلیل آن را سخت تر برای پیدا کردن وام دهندگان که در واقع پیشنهاد بسیار انعطاف پذیری است.

بدهی به نسبت درآمد تمایل به ایجاد یک تفاوت بزرگ تر در مناطق گران قیمت مانند شهرهای بزرگ که قیمت مسکن بالا هستند. اگر شما در حال خرید در جایی مانند لوس آنجلس و سیاتل بدهی ماهانه خود را (از جمله هزینه های وام مسکن) را تا مقدار بیشتری از درآمد خود را به سادگی از آنجا که خانه aer خیلی بیشتر گران است.

در آن صورت, FHA وام با انعطاف بیشتری با استانداردهای ممکن است بهتر و مناسب تر از وام های معمولی.

بیمه وام مسکن

FHA و وام های معمولی هر دو اتهام وام مسکن بیمه. اما هزینه متفاوت است که بسته به نوع وام شما را و چگونه شما در حفظ و وام مسکن.

| وام های معمولی | FHA وام | |

| وام مسکن بیمه نوع | خصوصی وام مسکن بیمه (PMI) | وام مسکن بیمه (MIP) |

| چشمگیر وام مسکن بیمه هزینه | n/a | 1.75% |

| سالانه وام مسکن نرخ بیمه | تا 2.25 درصد از مبلغ وام | 0.85%از مبلغ وام |

| مدت | تا زمانی که وام می رسد 80% LTV | 11 سال (پرداخت 10% یا بیشتر) یا زندگی از این وام (پرداخت از 3.5% به 10%) |

FHA وام مسکن بیمه (به نام MIP) برای همه یکسان است: 0.85% از مبلغ وام در هر سال با یک بار هزینه در صف مقابل از 1.75%. معمولی وام مسکن بیمه (به نام PMI) متفاوت بوده و بسته به امتیاز شما اعتباری و وام به نسبت ارزش. بنابراین یکی ارزان تر برای شما بستگی به وضعیت شما.

معمولی 97 بیمه وام مسکن از بین می رود در 80% وام به ارزش. این بدان معنی است که در طول زمانخود را معمولی 97 می تواند تبدیل به یک مقدار بهتر — به ویژه برای وام گیرندگان با اعتبار بالا نمره.

همچنین در نظر گرفتن هزینه در صف مقابل.

FHA اتهامات جداگانه وام مسکن بیمه حق بیمه در زمان بسته شدن شناخته شده به عنوان در صف مقابل MIP. در صف مقابل MIP هزینه های 1.75% از وام خود را اندازه به موجودی شما اضافه شده است و غیر قابل بازیابی جز از طریق FHA ساده تشکیلات جدید بکار تجاری.

معمولی 97 اتهامات بدون معادل هزینه در صف مقابل برای وام مسکن بیمه. آن را تنها هزینه ماهانه وام مسکن بیمه.

نرخ وام مسکن

نرخ وام مسکن به طور معمول نگاه پایین تر برای FHA وام از وام های معمولی بر روی کاغذ. مثلا امروز میانگین FHA نرخ به عنوان کم به عنوان 2.75% (3.25% آوریل) در حالی که متعارف نرخ به عنوان کم به عنوان 3.25% (3.25% آوریل) با توجه به وام مسکن, به گزارش شبکه.

این نرخ نمی تواند در ارزش اسمی گرفته. چرا که نرخ خود را به احتمال زیاد خواهد متفاوت از نرخ متوسط است.

دوم به دلیل PMI و نمره های اعتباری نیز می تواند بر نرخ بهره خود را و پرداخت وام مسکن. برای وام های معمولی است نمره اعتباری پایین تر به معنی نرخ بهره بالاتر است. بنابراین اگر نمره شما در کم به اواسط 600s یک FHA وام ممکن است ارزان تر است.

وام های معمولی نیز پایه وام مسکن نرخ بیمه در نمره اعتباری خود را که منجر به پرداخت ماهانه بالاتر نیز هست.

دریافت متعارف و FHA وام مسکن نرخ امروز (May 1st, 2020)پرداخت وام مسکن

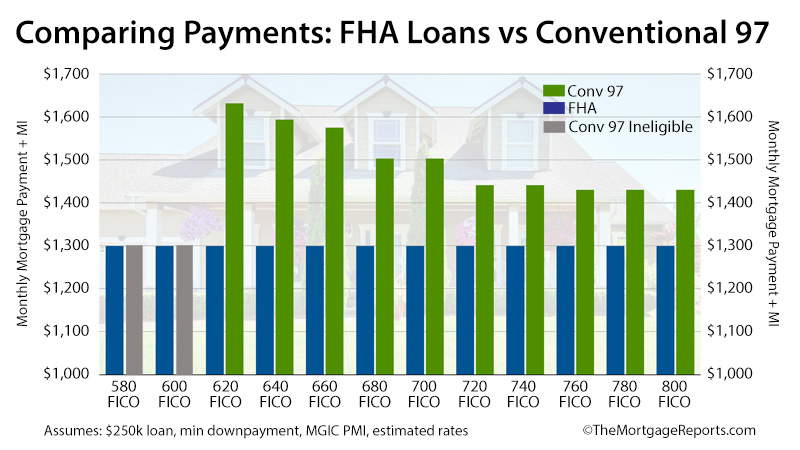

به عنوان نمره اعتباری خود را افزایش می دهد, معمولی 97 وام می شود جذاب تر است. چرا که وام مسکن خود را در رای دادن قطره. و به عنوان یک نتیجه پرداخت های ماهانه خود را و شاخص مدیران خرید بخش هزینه رها کردن بیش از حد. این متفاوت است از چه FHA وام کار می کنند.

با FHA وام وام مسکن خود را رای و MIP همان هزینه مهم نیست که چه نمره FICO شما.

این بدان معناست که در کوتاه مدت FHA وام اغلب برنده است.

فرض کنید یک اندازه وام از $250.000 و وام مسکن امروز, نرخ, FHA وام 10 ٪ ارزان تر برای وام گیرندگان با "عالی" نمره های اعتباری است. برای وام گیرندگان با اعتبار ضعیف آنها 26 درصد ارزان تر است.

اما در دراز مدتوام با بالاتر از میانگین نمره های اعتباری به طور معمول به پیدا کردن معمولی 97 وام مقرون به صرفه تر نسبت به FHA ،

به یاد داشته باشید بیمه وام مسکن برای وام های معمولی می تواند لغو شود و در 20% وام به نسبت ارزش. اما FHA وام مسکن بیمه به طور معمول طول می کشد تمام عمر وام.

بنابراین اگر شما می خواهید به ماندن در خانه به اندازه کافی بلند برای رسیدن به 20% سهام — و به خصوص اگر شما یک امتیاز اعتبار خوب — وام متعارف می تواند به شما گزینه ارزان تر در دراز مدت است.

بررسی خرید از خانه خود را واجد شرایط (May 1st, 2020)FHA در مقابل متعارف Q&A

بین FHA و معمولی بهتر وام برای شما بستگی به شرایط مالی خود را. FHA ممکن است بهتر از معمولی اگر شما نمره اعتباری زیر 680 یا سطوح بالاتر از بدهی (تا 50% DTI). وام های معمولی را تبدیل به جذاب تر بالاتر نمره های اعتباری خود را به دلیل شما می توانید یک نرخ بهره پایین تر و ماهانه پرداخت. سعی کنید یک FHA loan calculator و معمولی ماشین حساب وام برای مقایسه هزینه های دو و ببینید که ارزان تر است برای شما.

شما می توانید از FHA به وام متعارف توسط refinancing وام مسکن خود را. این بدان معنی است که شما دریافت جدید معمولی وام به پرداخت بدهی های موجود خود را FHA وام. ممکن است این حس را به انجام اگر شما حداقل 20 درصد حقوق صاحبان سهام در خانه خود را و 620 یا بالاتر نمره های اعتباری. سپس شما ممکن است قادر به صرفه جویی تعویض از FHA به وام های معمولی با هیچ روبرو است.

اگر شما یک وام معمولی با 20% یا بیشتر, شما نمی خواهد که به پرداخت وام مسکن بیمه. که یک مزیت بزرگ بیش از FHA وام است که نیاز به بیمه وام مسکن بدون در نظر گرفتن خود را پرداخت اندازه.

معمولی 97 وام نیز اجازه می دهد تا شما را فقط 3 درصد پایین در حالی که FHA نیاز به 3.5 درصد در حداقل. و وام های معمولی پیشنهاد کاهش نرخ وام مسکن بالاتر از نمره های اعتباری خود را است. که خبر خوب اگر شما یک امتیاز اعتبار خوب 720 یا بالاتر.

FHA وام برای وام است که نیاز به یک وام مسکن با کاهش بار ورود. از مزایای بزرگ هستند که آنها اجازه می دهد با کاهش پرداخت (فقط 3.5 درصد) و نمره های اعتباری پایین تر (580) از وام های دیگر.

اما جنبه های منفی وجود دارد به FHA وام های بیش از حد. شما مجبور به پرداخت برای FHA وام مسکن بیمه صرف نظر از پرداخت اندازه. و شما نمی توانید از آن خلاص شوید مگر اینکه شما تشکیلات جدید بکار تجاری. بنابراین اگر شما یک نمره اعتباری و/یا شما با قرار دادن 20 درصد یا بیشتر پایین, FHA وام به احتمال زیاد نیست و انتخاب مناسب برای شما. در آن صورت نگاه به یک وام معمولی به جای.

وام های معمولی نیاز به یک نمره اعتباری حداقل 620. اما برخی از وام دهندگان ممکن است مجموعه ای مورد نیاز خود را با شروع از 640, 660, و یا حتی بالاتر است. به علاوه معمولی خود نرخ وام مسکن بهتر خواهد بود بالاتر از نمره های اعتباری خود را است. بنابراین به خصوص اگر شما اعتباری است که در پایان پایین تر حتما به نشان می دهد در اطراف با وام دهندگان مختلف برای بهترین معامله.

FHA وام نیاز به یک نمره اعتباری از 580 یا بالاتر در اکثر موارد. شما ممکن است قادر به گرفتن یک FHA وام با نمره های اعتباری از 500-580 اگر شما به 10% یا بزرگتر پرداخت. اما شما باید به جستجو برای وام دهنده نیست چرا که تمام شرکت های وام مسکن اجازه می دهد نمرات در آن محدوده برای FHA وام.

معمولی نرخ بهره وام به طور معمول کمی بالاتر از FHA وام مسکن نرخ. چرا که FHA وام با حمایت اداره مسکن فدرال که باعث می شود آنها را کمتر "خطرناک" برای وام دهندگان و اجازه می دهد تا برای نرخ پایین تر است. اما اگر شما نمره اعتباری بزرگ (بالاتر از 680 در اکثر موارد) شما ممکن است واجد شرایط برای کاهش نرخ متعارف.

اما شما همچنین باید به در نظر گرفتن سالانه وام مسکن نرخ بیمه با هر وام. با توجه به نمره های اعتباری و پرداخت وام مسکن متعارف نرخ بیمه می تواند بالاتر یا پایین تر از FHA نرخ بیمه. این تاثیر می گذارد که از وام های ارزان تر به طور کلی.

شما ممکن است واجد شرایط برای وام های معمولی اگر شما نمره اعتباری حداقل 620; بدهی به نسبت درآمد از 43 درصد یا پایین; 3 درصد پرداخت; و ثابت و دو سال سابقه اشتغال ثابت اظهارنامه مالیاتی و حساب بانکی. برای واجد شرایط برای پایین-پایین-پرداخت معمولی 97 وام شما باید خرید تک خانواده ملک (no 2-,3-یا 4-واحد مجاز).

شما ممکن است واجد شرایط برای یک FHA وام اگر شما نمره اعتباری از 580 یا بالاتر; بدهی به نسبت درآمد کمتر از 50 درصد; و به اندازه کافی پول به حداقل 3.5 درصد پایین پرداخت. شما همچنین نیاز به یک شغل ثابت و درآمد ثابت مالیاتی. شما می توانید یک FHA وام با 1-, 2-, 3-یا 4-واحد خواص.

FHA در مقابل متعارف Infographic

در مورد FHA 3.5 درصد پایین پرداخت برنامه

اداره مسکن فدرال (FHA) است نه قرض دهنده. به جای آن یک وام بیمه گر. آژانس فدرال تاسیس شد در سال 1934 و وجود دارد برای حمایت از مالکیت خانه در جوامع است.

امیدوار کننده مقرون به صرفه و پایدار تامین مالی, FHA تاسیس یک برنامه که در آن از آن خواهد مطمئن شویم که وام دهندگان ایالات متحده در برابر ضرر و زیان وام و ارائه مطلوب تر شرایط وام برای وام گیرندگان ایالات متحده.

بیش از 80 سال بعد, FHA همچنان به نقش خود را تحقق بخشد.

امروز FHA مالکان دسترسی به وام تا 30 سال; حداقل پرداخت پایین نیاز دارد تا به عنوان کم 3.5% و FHA وام مسکن نرخ به طور معمول ضرب و شتم متوسط بازار — اغلب توسط یک چهارم درصد یا بیشتر است.

به منظور دریافت FHA را پشتوانه بانک ها فقط باید بررسی کنید که وام دیدار با حداقل FHA وام استانداردهای مجموعه ای از قوانین که بیشتر معمولا شناخته شده به عنوان "FHA وام مسکن دستورالعمل".

FHA وام مسکن دستورالعمل دولت است که واجد شرایط خریداران خانه باید مستند قابل اثبات درآمد و نیاز خریداران خانه به زندگی در خانه خریداری شده است.

FHA نیز نیاز به خریداران خانه به پرداخت وام مسکن بیمه (MIP) به عنوان بخشی از پرداخت های ماهانه خود را.

FHA MIP بر حسب نوع وام و downpayment با رایج ترین سناریو که یک خریدار خانه با استفاده از یک نرخ ثابت 30 ساله FHA وام با حداقل مجاز 3.5% downpayment; و پرداخت 0.85 درصد برابر مقدار قرض گرفته شده در وام مسکن بیمه حق بیمه سالانه یا 71 دلار در هر ماه در هر 100.000 دلار قرض گرفته شده.

FHA لغو FHA MIP پس از 11 سال برای وام است که آغاز شده با 10% پیش پرداخت و یا بالاتر. برای هر کس دیگری, FHA MIP باید پرداخت شود تا وام پرداخت-در-کامل و یا refinanced به غیر FHA وام.

FHA بزرگترین شرکت بیمه وام مسکن در جهان است. آن را در حال حاضر بیمه نزدیک به 1 در 4 جدید ایالات متحده وام مسکن.

بررسی خود را FHA خرید خانه واجد شرایط (May 1st, 2020)در مورد معمولی 97 3 درصد پایین پرداخت برنامه

معمولی 97 وام یکی دیگر از پایین گزینه پرداخت به امروز وام گیرندگان وام مسکن.

در دسترس از طریق Fannie Mae و Freddie Mac این برنامه به تازگی retooled به ارزان تر و آسان تر به استفاده از.

برای مثال نسبت به اصلی معمولی 97, جدیدترین نسخه در دسترس است برای خریداران بار اول و تکرار خریداران به طور یکسان که در آن "اولین بار خریدار" تعریف شده است به عنوان یک فرد است که نه متعلق به یک خانه در سه سال گذشته است.

این تعریف برای اولین بار خریدار بدان معنی است که مصرف کنندگان که از دست یک خانه را به سلب حق اقامه دعوی دهه گذشته می توان معمولی 97-واجد شرایط تحت برنامه جدید قوانین.

زیرا معمولی 97 اجازه می دهد تا برای هدایای نقدی برای پرداخت پایین صفحه اصلی خریداران ملزم به پرداخت از بودجه خود را. پول ممکن است 100% استعداد از پدر و مادر و بستگان. تنها شرط این است که این هدیه در واقع یک هدیه — پرداخت "وام" هستند مجاز.

برای واجد شرایط وام قوانین معمولی 97 برنامه ساده هستند.

معمولی 97 برنامه نیاز به حداقل downpayment از 3% تنها 30 سال ثابت نرخ وام مسکن مجاز و وام باید مورد استفاده قرار گیرد برای محل اقامت اولیه.

فراتر از آن وجود دارد بسیار کمی برای تشخیص معمولی 97 وام از هر گونه وام مسکن متعارف نوع. وام نیاز به بررسی درآمد و اشتغال; این برنامه می توان به تشکیلات جدید بکار تجاری خانه و خانه خریدار مشاوره مورد نیاز است.

و مانند دیگر وام های معمولی به دلیل معمولی 97 وام از ویژگی های کمتر از بیست درصد سهام آنها نیاز به وام گیرندگان برای پرداخت خصوصی وام مسکن بیمه (PMI).

با همه معمولی 97 وام هر چند PMI لغو زمانی که وام می رسد 80% LTV. زمانی که صاحب خانه 20 درصد حقوق صاحبان سهام در خانه خود را.

بررسی معمولی خود را وام واجد شرایط (May 1st, 2020)اضافی پایین-پایین-پرداخت وام مسکن

امروز نرخ وام مسکن کم و اجاره در حال افزایش در سراسر کشور. در بسیاری از بازارهای ایالات متحده در پاسخ به "من باید اجاره یا باید خرید کنم ؟" منتقل شده نسبت به "خرید".

و حتی بهتر -- برای اولین بار خریداران خانه دسترسی به کم کردن پرداخت وام.

به تازگی وام دهندگان وام مسکن کاهش می یابد حداقل نمره اعتباری مورد نیاز برای FHA محبوب 3.5% downpayment وام و دو 3 درصد پایین پرداخت برنامه ها شده اند retooled — معمولی 97 و Fannie Mae HomeReady™ وام مسکن.

اضافه کردن به این دو برنامه 100 ٪ وام و حمایت وزارت امور جانبازان و بدون پول پایین "مسکن روستایی" وام از وزارت کشاورزی ایالات متحده (USDA) و شما امروز خریداران خانه با هیچ کمبود و کم و بدون downpayment گزینه های وام مسکن.

برای بسیاری از خریداران هر چند انتخاب در میان کم downpayment وام خواهد بود بین FHA وام و معمولی 97. دلیل این است که وام در دسترس هستند به وام گیرندگان تنها; USDA وام محدود به حومه و مناطق روستایی با حداکثر محدودیت های درآمد; و HomeReady™ دارای درآمد مشابه محدودیت.

امروز FHA و متعارف نرخ وام مسکن

برای امروز کم پیش پرداخت خریداران خانه وجود دارد حالات که در آن FHA وام است که چه چیزی بهترین را برای تامین مالی و وجود حالات که در آن معمولی 97 برنده روشن. نرخ برای هر دو محصول باید مورد بررسی و ارزيابی قرار گرفت.

نگاهی به واقعی امروز نرخ وام مسکن در حال حاضر. شماره امنیت اجتماعی خود را مورد نیاز نمی باشد برای شروع و تمام نقل قول ها آمده با دسترسی سریع به زندگی می کنند شما نمره های اعتباری است.

بررسی نرخ جدید (May 1st, 2020)tinyurlis.gdv.gdv.htu.nuclck.ruulvis.netshrtco.detny.im

مقالات مشابه

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- نرخ وام مسکن امروز, ژوئیه 23 سال 2020 به همراه قفل توصیه

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- نمایندگی تجهیزات آزمایشگاهی پزشکی

- Texas A&M می خواهد متنوع تر بدن دانش آموز

- در میان دلتنگ تقاضا Uber و Lyft به دنبال جاده به سود آینده

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- Facebook آیا در مورد چهره در 'نفرت انگیز' تبلیغات پس از فشار از مارک های

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- کربن فعال | جدید