یک گزارش جدید تبدیل شده تا بزرگ نژادی تقسیم در تصویب وام

گزارش اخیر LendingTree نشان داد استارک نابرابری وقتی که می آید به واجد شرایط برای وام مسکن.

آن نشان داد که وام گیرندگان به طور قابل توجهی بیشتر احتمال دارد به محروم برای وام مسکن از کسانی که از دیگر جمعیتی با انکار نرخ در 12.64 درصد نسبت به 6.15% برای بقیه قرض گرفتن جمعیت.

دلایل این اختلاف پیچیده هستند. مسکن تبعیض دارای سابقه ای طولانی در آمریکا و اثرات آن هنوز هم به طور گسترده ای احساس امروز.

ما نگاهی مختصر که تاریخ در اینجا.

اما ما همچنین در توضیح دلایل برای وام مسکن انکار در سطح فردی — برای هر متقاضی — و آنچه شما می توانید انجام دهید بهتر است شانس خود را از تصویب.

در این مقاله (جست و خیز به...)

اطلاعات جدید در وام مسکن تکذیب نژاد

LendingTree جدید گزارش تجزیه و تحلیل داده ها در وام مسکن سرمایهاضافهاندوختن (persian) انکار است که وام دهندگان ملزم به ارائه گزارش در زیر صفحه اصلی وام مسکن افشای عمل می کنند.

آن را یافت که BIPOC افراد با احتمال بیشتری نسبت به افراد سفید به توان انکار کرد برای یک وام مسکن یا تشکیلات جدید بکار تجاری — در برخی موارد در حدود دو برابر نرخ.

وجود دارد عمیقا ریشه دار و پیچیده دلایل این اختلافات بحث ما را به طور خلاصه نسبت به پایان این مقاله.

اما نیز وجود دارد سطح-سطح دلایل برای وام مسکن انکار — تعداد واقعی(ص) قرض دهنده می تواند نقطه به نقطه و می گویند "این است که چرا ما را تایید نمی کند این نرم افزار است."

اگر شما تا به حال مشکل گرفتن وام مسکن و یا تشکیلات جدید بکار تجاری در گذشته این کمک می کند تا به درک دلایل آن, بنابراین شما می دانید که چگونه به منظور بهبود شانس خود را در آینده است.

بررسی وام مسکن خود را واجد شرایط (Jul 22nd 2020)چرا underwriters انکار وام مسکن ؟

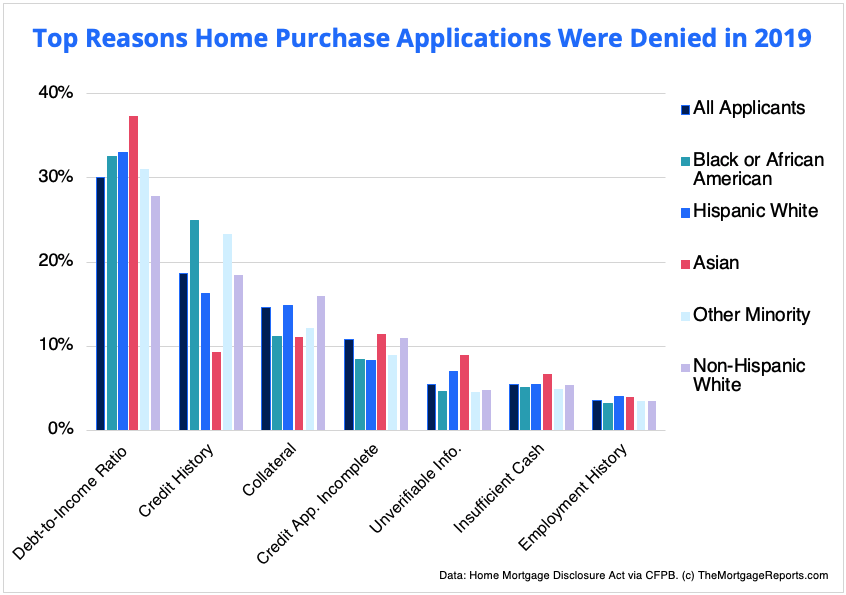

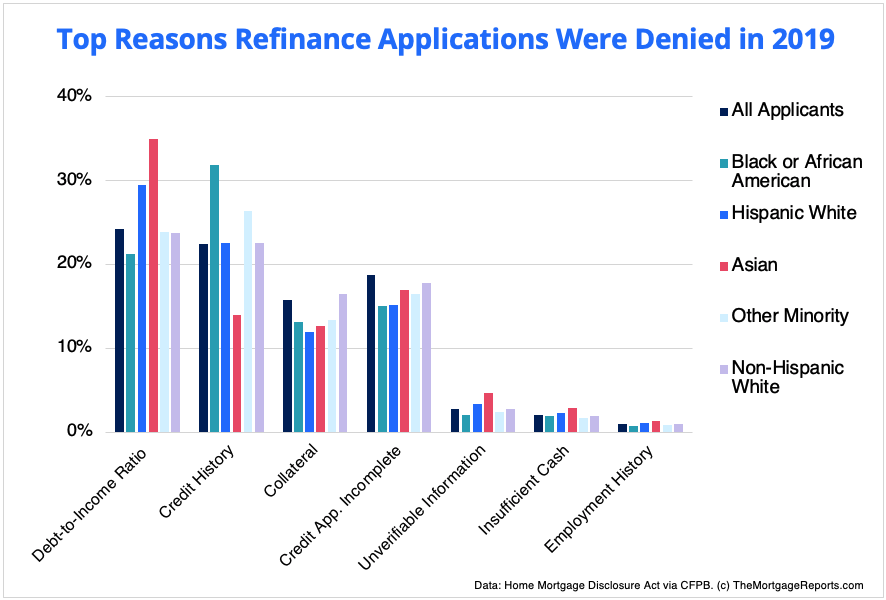

مصرف کننده حمایت مالی دفتر (CFPB) خراب دلایل و تشکیلات جدید بکار تجاری وام مسکن انکار در 2019 با مسابقه.

CFPB یافت که سراسر همه جمعیت, سابقه اعتباری و یک مشکل بدهی به نسبت درآمد (DTI) هستند دلایل اصلی وام محروم هستند وام خانه.

اعداد شبیه به تشکیلات جدید بکار تجاری برنامه های کاربردی که محروم بودند در سال 2019.

دلایل برای وام مسکن انکار توضیح داد

روشن است که یک تاریخچه از سیاست های تبعیض آمیز ایجاد شده و پایدار به مالکیت خانه شکاف میان سیاه و سفید و وام گیرندگان.

اما آن را مفید به درک متفاوت انکار دلایل ميانگين بنابراین شما می توانید خودتان یک رقابتی متقاضی به خصوص به عنوان وام دهندگان و موسسات هستند که مجبور به بررسی سیاست های خود را:

- بدهی به نسبت درآمد (DTI): DTI اشاره به چقدر درآمد شما در مقابل چه مقدار شما پرداخت بدهی از قبیل وام و کارت های اعتباری در هر ماه

- تاریخ اعتبار: سابقه اعتباری خود را نشان می دهد تمام حساب های اعتباری خود را از جمله کارت های اعتباری و وام های شخصی وام خودرو و وام های دانشجویی. وام دهندگان به دنبال یک تاریخ در زمان پرداخت و از آنها می خواهم برای دیدن حساب که باز شده است و در جایگاه خوبی برای چندین سال

- وثیقه: وثیقه دارایی است شما می توانید استفاده کنید برای تضمین وام. هنگامی که شما را از وام مسکن خانه خود را به عنوان وثیقه وام دهنده می تواند repossess و فروش اگر شما به طور پیش فرض در پرداخت های خود را. اگر شما انتخاب می کنید به قرض گرفتن در برابر حقوق صاحبان سهام در خانه خود را, خانه را نیز به عنوان وثیقه

- برنامه اعتباری ناقص: وام دهندگان ممکن است انکار یک برنامه اگر شما در میانهی شب پر کردن تمام اطلاعات خود را در سابقه شغلی یا مالی است. به طور معمول یک وام دهنده برسد و سعی کنید برای پر کردن شکاف و سپس انکار وام اگر آنها دریافت هیچ پاسخ یا ناکافی پاسخ. آنها همچنین می تواند انکار کند شما اگر آنها به اندازه کافی اعتبار داده ها در فایل های خود را برای تعیین سطح خطر خود را به عنوان یک وام گیرنده با توجه به CFPB

- پول نقد کافی: هنگامی که شما درخواست برای وام دهندگان نگاه کنید که شما به اندازه کافی پول نقد در حساب خود را برای پوشش خود پرداخت و به علاوه بسته شدن هزینه ها و هزینه های. اگر حساب خود را نشان نمی دهد بودجه کافی آنها ممکن است انکار خود نرم افزار

- استخدام تاریخ: وام دهندگان می خواهم برای دیدن سابقه مداوم اشتغال و درآمد است. به طور معمول, آنها می خواهند به منظور بررسی که شما بوده ام به کار برای دو سال گذشته

- هرگونه اطلاعات: افسران وام و underwriters هستند دقیق زمانی که آنها خود را بررسی نرم افزار. اگر آنها نمی تواند بررسی جزئیات مانند درآمد شما, نشانی, تاریخچه و اشتغال آنها ممکن است انکار نرم افزار خود را. آنها همچنین به دنبال اختلاف مانند بزرگ برداشت در حساب است که به نظر نمی رسد در گزارش اعتبار خود را. بیایید می گویند شما در یک برنامه پرداخت برای یک لایحه پزشکی و پرداخت می آید به طور خودکار هر ماه. در صورتی که لایحه نشان نمی دهد تا در گزارش اعتبار خود را — و شما را فاش نمی کند آن را هنگامی که شما درخواست — وام دهنده ممکن است انکار شما به دلیل تاریخچه معامله نمی کند چین با اطلاعات آنها

اینها دلایل اصلی وام دهنده را انکار وام مسکن و یا تشکیلات جدید بکار تجاری نرم افزار.

که در اینجا چند چیز را به انجام اگر شما قادر هستید که ممکن است به بهبود شانس خود را از موفقیت هنگامی که شما درخواست برای تامین مالی است.

چگونه به منظور بهبود شانس خود را برای گرفتن یک وام مسکن

1. حفظ یک کم بدهی به نسبت درآمد

اکثر وام دهندگان ترجیح می دهند برای دیدن یک DTI از 36 درصد یا کمتر (از جمله بالقوه خود را به پرداخت وام مسکن) برای وام های معمولی.

مورد حمایت دولت وام مانند FHA می تواند بسیار بخشنده تر اجازه می دهد بدهی به نسبت درآمد تا 45 درصد یا 50 درصد در برخی از موارد است.

بهترین راه برای جلوگیری از گرفتن dinged خود را DTI است که به نگه داشتن بدهی های خود را به عنوان کم به عنوان امکان پذیر است. برخی از ملموس راه برای انجام آن به شرح زیر است:

- قبول دراز مدت وام خودرو خود را و یا خرید یک ماشین گران قیمت کمتر

- حفظ تعادل کارت اعتباری کم است. شما خواهد بود "dinged" با حداقل پرداخت های ماهانه است که معمولا یک درصد از زمان تعادل است.

- تحکیم وام های دانشجویی. دریافت پرداخت های ماهانه به عنوان کم به عنوان امکان پذیر است.

خوشبختانه دهندگان نمی, نگاه, نرم افزار, تلفن همراه صورتحساب یا عدم اعتبار ماهانه در محدوده زمانی معین هزینه در هنگام محاسبه DTI.

2. نگه داشتن چشم در اعتبار خود را

اگر شما مطمئن نیستید که چه نمره اعتباری خود و یا که حساب در حال نشان دادن تا در گزارش خود درخواست یک کپی از گزارش اعتبار خود را قبل از شما درخواست.

شما حق دریافت یک کپی رایگان از گزارش خود را از دفاتر اعتباری سه — TransUnion Equifax و Experian — هر سال است.

اما با توجه به فشار COVID-19 قرار داده است در اقتصاد هر کس در حال حاضر به عنوان رایگان هفتگی گزارش های اعتباری از طریق آوریل 2021.

حتی اگر شرکت کارت اعتباری خود را رایگان ارائه می دهد اعتبار بررسی گزینه, شما هنوز هم می خواهید به درخواست کامل خود را گزارش. نمره که به نظر می رسد در گزارش دقیق تر است و شما می توانید تمام حساب های خود را به مطمئن شوید که تمام اطلاعات یک وام دهنده را ببینید جاری است و درست است.

اگر شما یک حساب کاربری شما باز نمی شود و یا هر گونه فعالیت های جعلی و گزارش آن را به دفتر اعتباری حق دور.

3. ساخت وثیقه

در هنگام خرید یک خانه کافی وثیقه بدان معنی است که صفحه اصلی شما خرید نمی کند دیدار با استانداردهای حداقل برای FHA و یا یکی دیگر از وام مسکن آژانس.

مثلا سقف نیاز به جایگزین یا وجود خطرات در اموال مانند معیوب سیستم های الکتریکی و یا رو به وخامت پشت عرشه.

در این مورد نگاه کنید به FHA 203k وام است که اجازه می دهد تا شما را به خرید و تعمیر ملک با یک معامله.

اگر شما refinancing وام دهنده نیاز به ببینید که شما سهام به اندازه کافی برای انجام این کار. برخی از وام نیاز به اندازه 20% سهام به تشکیلات جدید بکار تجاری. اما جدیدتر انواع وام مانند بالا LTV سرمایهاضافهاندوختن (persian) گزینه (هیرو وام) اجازه می دهد تا شما را به تشکیلات جدید بکار تجاری به یک نرخ پایین تر حتی اگر شما صفر یا منفی سهام.

اگر شما به دنبال به خانه خود را تبدیل سهام به پول نقد روزی مطمئن شوید که شما در حال ساخت پرداخت های اضافی در هر سال. به شما پرداخت وام مسکن خود را, شما افزایش حقوق صاحبان سهام در خانه خود را. بیشتر سهام شما بیشتر گرفتن قدرت شما را اگر شما انتخاب می کنید برای انجام یک نقد کردن سرمایهاضافهاندوختن و یا گرفتن صفحه اصلی وام سهام و یا خط اعتباری.

اجتناب از قرض گرفتن در برابر عدالت خانه خود را مگر اینکه شما نیاز دارید به طوری که بودجه در دسترس برای هزینه های عمده مانند بازسازی.

4. صرفه جویی در ذخایر نقدی

علاوه بر پول شما ذخیره شده برای پرداخت این کمک می کند تا به صندوق های پس انداز است که نشان می دهد شما می توانید پوشش پرداخت های ماهانه خود را. دیگر پول در حساب خود را امن تر و با ثبات امور مالی خود را ظاهر می شود (این است که شناخته شده به عنوان "چاشنی پول").

5. کامل در هنگام پر کردن خود نرم افزار

این یکی از آسان: قبل از اینکه شما به نوبه خود در وام مسکن خود را در نرم افزار دو و سه-چک کنید که در هر زمینه پر کردن. و مطمئن شوید که شما پاسخ به هر گونه درخواست از وام دهنده خود را برای اطلاعات بیشتر.

داده ها نشان می دهد که بیش از 10 درصد از وام های کاربردی — و نزدیک به 20 درصد از تشکیلات جدید بکار تجاری برنامه های کاربردی در سراسر همه جمعیت محروم بودند تنها به دلیل درخواست اعتبار ناقص بود.

بررسی وام مسکن خود را واجد شرایط (Jul 22nd 2020)پرسش و پاسخ: وام مسکن انکار و اختصاصی

وام دهندگان انکار وام مسکن دلایل متعددی دارد اما رایج ترین نمرات اعتباری فقیر یا "نازک فایل" معنی قرض تاریخ اعتبار محدود.

گاهی اوقات نازک فایل چیز خوبی است, به عنوان برخی از مردم ترجیح می دهند به استفاده از اعتبار در همه و به جای پرداخت برای همه چیز با پول نقد. در موارد دیگر آنها ممکن است بیش از حد جوان به ساخته شده است تا اعتبار و یا نتوانسته اند وام و کارت های اعتباری در گذشته به طور موثر جلوگیری از آنها را از ساختمان مشخصات اعتباری.

بسته به دلیل نازک فایل دهندگان ممکن است مایل به استفاده از جایگزین مستندات مانند ابزار و یا پرداخت اجاره بها به شما واجد شرایط.

بالا DTI نیز یک عامل پیشرو در وام مسکن را تکذیب کرد, به عنوان سابقه پرداخت در اواخر یا پیش فرض. اگر شما تا کنون اعلام ورشکستگی شده است و یا وام است که می تواند صدمه دیده است شانس خود را به عنوان به خوبی.

اما وجود دارد وام دهندگان که کار با وام گیرندگان که در حال تلاش برای بازسازی پس از بحران مالی, بنابراین حتی اگر شما تا به حال این مسائل قبل از, شما ممکن است قادر به خرید یک خانه.

به عنوان با وام مسکن سرمایهاضافهاندوختن (persian) برنامه های کاربردی اغلب به دلیل محروم قرض DTI و یا سابقه اعتباری. یک تشکیلات جدید بکار تجاری نیز ممکن است رد شود اگر شما به اندازه کافی حقوق صاحبان سهام در خانه خود را و یا شما مدیون بیش از خانه با ارزش است.

شما می توانید درخواست با سایر شرکت ها (و شما باید آن را عاقلانه به درخواست با حداقل سه وام دهندگان برای اطمینان از شما در حال گرفتن بهترین معامله).

شما ممکن است بخواهید به جستجو برای وام دهندگان که کار به طور خاص با مردم در شبیه شرایط مالی شما به عنوان.

برای مثال برخی از وام دهندگان تخصص در کمک به وام گیرندگان با اعتبار کم نمره اعتباری فقیر تاریخ سابقه ورشکستگی و یا سلب حق اقامه دعوی و یا افرادی که خود شاغل هستند و یا کارگران فصلی.

اگر وام دهندگان متعدد انکار درخواست شما بخواهید مقدار زیادی از سوالات در مورد چرا شما محروم بودند و چگونه شما می توانید به بهبود شانس خود را برای واجد شرایط در آینده چندین ماه یا سال.

برخی از وام دهندگان با شما کار می کنند برای کشف کردن دقیقا چه مقدار بدهی شما نیاز به پرداخت برای رسیدن به آنها نیاز DTI و یا ضربه خود را حداقل نمره اعتباری. شما همیشه می خواهید برای پیدا کردن بهترین گام به سوی مقدماتی.

بسیاری از وام های مسکن دریافت تایید هر چند حدود 11 درصد در سال 2018 تکذیب کرد به گزارش MarketWatch. که در همان سال یکی در چهار refinances محروم بودند.

انکار نمی صدمه دیده است در خود و برای خود اما وام دهندگان را سخت کنید زمانی که آنها را اجرا کنید و نرم افزار خود را و است که می تواند به کاهش نمره خود را. یک بررسی اعتبار یا سخت جلو باقی می ماند در گزارش اعتبار خود را برای دو سال.

اما اگر تمام حساب های خود را در جایگاه خوبی هستند شما پرداخت خود را در زمان خود و استفاده از اعتبار (میزان اعتبار شما با استفاده از در مقابل مقدار در دسترس است که به شما) کمتر از 30% در این بررسی باید تنها یک دندانه کوچک.

اکثر وام دهندگان می خواهم برای دیدن 36% DTI برای یک وام مسکن استاندارد. برخی را قبول بالاتر DTIs و معیارهای اغلب بسته به نوع برنامه های وام به آنها ارائه دهد.

به طور کلی شما نیاز به حداقل یک 580 به واجد شرایط برای یک دولت حمایت FHA وام مسکن. وام دهندگان ممکن است ارائه وام با کاهش اعتبار مورد نیاز و یا آنها می تواند سفت معیارهای وام بسته به اینکه چگونه اقتصاد گسترده تر در حال انجام است.

اما 580 حداقل تعداد برای هدف و نمره بالاتر شما بیشتر از پول شما برای واجد شرایط و نرخ های بهتر علاقه.

وام دهندگان به طور معمول به دنبال یک نمره اعتباری 620 به صورت معمولی تشکیلات جدید بکار تجاری. اما به عنوان با وام مسکن ممکن است آنها را قبول نمرات پایین تر بر اساس گزینه های وام ارائه شده در موسسه خود را.

چرا وجود دارد نژادی و نابرابری در وام مسکن و تشکیلات جدید بکار تجاری مصوبات?

این مالکیت خانه فاصله بین سیاه و سفید آمریکایی است که توسط تعدادی از عوامل یک مطالعه عمیق است که فراتر از محدوده این مقاله است.

آن را ناعادلانه به نگاه نابرابری در چیزهایی مانند اعتباری درآمد و بدهی, بدون حداقل ذکر تاریخ در پشت آنها.

در حالی که دلایل وام مسکن انکار ممکن است فردی در سطح یک فرد نمره اعتباری یک فرد نسبت بدهی — نمی توان آنها را جدا از یک بزرگتر تاریخچه از سیاست های تبعیض آمیز.

مسکن تبعیض در آمریکا

به عنوان Wealthsimple دقیق در 2019, ریشه مشکل بازگشت به دهه 1930 زمانی که اداره مسکن فدرال (FHA) درگیر تبعیض آمیز وام استانداردهای شناخته شده به عنوان "redlining."

این مشکل تشدید شد و در سال 1940 زمانی که بسیاری از وام دهندگان نمی خواهد به پایین بهره وام مسکن به جانبازان, با وجود این واقعیت است که آنها حق را به نفع خود تحت GI Bill.

سیاه, افرادی که محروم بودند مورد حمایت دولت وام مسکن اغلب به دنبال جایگزین وام. اما این بود که به صورت هدفمند به بازار عرضه شده با درنده شرایط و نرخ ساخته شده است که آن را بسیار دشوار است برای ایجاد عدالت و دراز مدت و ثروت و با توجه به Wealthsimple.

نابرابری امروز دیده می شود ریشه در سیاست ها و شیوه های تبعیض آمیز گذشته و آنها در حال تداوم توسط نابرابری در دسترسی به اعتبار و دیگر فرصت های مالی.

وام مسکن انکار نرخ

امروز, وجود دارد, مسکن عادلانه و برابر با قوانین اعتباری به منظور محافظت از خریداران خانه از انواع تبعیض مدون در گذشته است. اما قوانین فعلی نمی توانید به پاک کردن آن تاریخ است.

نگاهی دوباره در نرخ وام مسکن انکار است.

LendingTree مطالعه نشان می دهد که:

- بزرگترین وام مسکن تصویب نابرابری بودند در میانه

- سیاه وام گیرندگان در میلواکی کلیولند و سنت لوئیس شد به احتمال زیاد به درخواست های وام مسکن را تکذیب کرد

- در میلواکی انکار رای برای آینده نگر homebuyers است 17.73%, در حالی که به طور کلی انکار نرخ 5.57%

- نابرابری درخواست برای refinancing و همچنین

- در ققنوس تفاوت بین محرومیت برای تشکیلات جدید بکار تجاری متقاضیان و کلی متقاضی شد و بیش از 22 درصد.

اما دلایل این نرخ در حال پیچیده است.

ProPublica یافت که مردم بیشتر احتمال دارد به قضاوت علیه آنها و پول خود را ضبط اگر آنها قصور در صورتحساب ابزار خود را از مردم سفید.

نه تنها می تواند این محو کردن کسی حساب های بانکی و صدمه زدن به نمره اعتباری خود را می تواند آنها را بدون به اندازه کافی پول برای پرداخت بدهی های دیگر و یا ذخیره برای هزینه های زیادی پرداخت مانند یک وام مسکن.

CNBC همچنین گزارش داد که در زمان اعتبار نمره مدل BIPOC مردم اغلب رندر "اعتبار نامرئی" شاید به دلیل عدم معمولا ردیابی حساب های اعتباری. آن را بسیار دشوار است برای به دست آوردن یک وام مسکن بدون مستند تاریخ اعتبار.

سیاه, کالج فارغ التحصیلان نیز به طور قابل توجهی بیشتر احتمال دارد به انجام بدهی های دانشجویی خود را سفید همسالان و بدهی یک دلیل بزرگ خریداران خانه بالقوه ممکن است بالا DTI.

اینها فقط تعداد کمی از بسیاری از عوامل موثر بر نژادی شکاف ثروت در آمریکا

توجه داشته باشید در دسترس برنامه های وام مسکن

وجود دارد تعدادی از برنامه های وام مسکن طراحی شده برای کمک به هر کسی که چهره سخت تر اعتباری و بدهی مانع.

اگر شما تا به حال مشکل واجد شرایط برای وام مسکن در گذشته و یا پیش بینی داشتن یک زمان سخت تر زمانی که شما اعمال می شود — مطمئن شوید که شما کشف تمام گزینه های وام شما.

سنتی متعارف وام با 20% پایین نیست تنها چیزی که در دسترس است. نگاهی به

- FHA وام

- وزارت کشاورزی ایالات متحده وام

- وام

- فردی مک را آماده وام

- Fannie Mae HomePossible وام

- این Conventioanal 97 وام

این و دیگر برنامه های وام مسکن بشود نسبت به وام گیرندگان با کاهش اعتبار نمره و/یا درآمد پایین تر و یا بالاتر از سطح بدهی.

اگر شما هر گونه مسائل است که معمولا به علت وام مسکن انکار یکی از این برنامه ها می تواند خرید خانه خیلی بیشتر در دسترس است.

بررسی نرخ جدید (Jul 22nd 2020)tinyurlis.gdv.gdv.htclck.ruulvis.netshrtco.de

مقالات مشابه

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- خزانه انتظار دارد به قرض گرفتن 3 تریلیون دلار بیش از 3 ماه آینده

- Chocolate Chip Peanut Butter Cookies

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- با کمتر خودرو در جاده ها, برخی از شهرستانها ایجاد فضای بیشتر برای راه رفتن

- چه اتفاقی می افتد اگر شما انتخاب می کنید برای رفتن به کار در تگزاس ؟

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- مغلوب ساختن پیشی جستن خاتمه می یابد که بودجه هنگ کنگ تجارت وضعیت